今日中海油服(601808)涨8.02%,收盘报17.37元。

2024年8月28日,信达证券研究员左前明,胡晓艺发布了对中海油服的研报《Q2业绩同比小幅增长,中东暂停平台部分锁定合同》,该研报对中海油服给出“买入”评级。研报中预测公司2024-2026年归母净利润分别为34.20、42.42和51.14亿元,同比增速分别为13.5%、24.0%、20.6%,EPS(摊薄)分别为0.72、0.89和1.07元/股,按照2024年8月27日收盘价对应的PE分别为20.04、16.15和13.40倍。我们认为,考虑到公司未来持续海外拓展和行业景气度回升,2024-2026年公司业绩或将持续增长,维持对公司的“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为76.38%。

此外,东海证券研究员张季恺,谢建斌,吴骏燕,西南证券研究员邰桂龙近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为光大证券的蔡嘉豪。

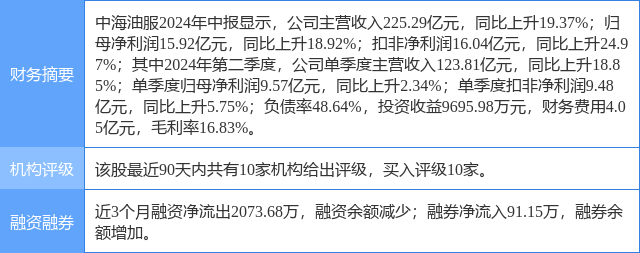

中海油服(601808)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP