证券之星消息,2024年9月26日顺络电子(002138)发布公告称公司于2024年9月26日接受机构调研,东方红资管、长江证券、Federated Hermes、中信证券参与。

具体内容如下:

问:请公司三季度经营情况及产能利用率情况?

答:(1)公司目前属于正常旺季状态,产能利用率水平较为健康。(2)因公司下游应用领域特性原因,公司正式订单能见度较短,相对于短期订单,公司更加关注行业趋势。

问:请下半年大客户新手机发布对公司的拉动作用?

答:本年度消费电子持续复苏,整体市场景气度升,公司各新产品线业务加速发展。手机客户新机型的应用升级,让单机贡献价值持续2增加,目前手机类业务订单状况良好,消费电子业务处于下半年的旺季阶段。

问:请公司海外客户的拓展情况?

答:目前公司正在持续拓展手机通讯、汽车电子、数据中心等市场应用领域的海外核心大客户。公司十分重视海外市场的布局,头部客户对行业前瞻的方向指引,于公司把握未来产业的趋势方向有着十分重要的意义,公司持续落实大客户战略,积极开拓新兴市场及相关大客户。

问:请公司在功率类电感业务上的规划?

答:(1)功率电感的作用功率电感在电子电路中扮演着重要的角色,它不仅帮助实现电能的转换和传递,还通过滤波作用提供稳定的电压输出,同时抑制电磁干扰,保护电路免受损害。功率电感的应用广泛,包括但不限于DC/DC升压电路和降压电路等。(2)顺络具有业界品类最全、业界领先的功率电感设计、制造平台叠层、涂覆、组装、模压(含各类一体成型功率电感);①叠层平台功率电感适合制造超小、超薄尺寸功率电感,主要面向手机、智能穿戴、模块芯片等功率110W的应用场景;②涂覆平台功率电感可制造的产品尺寸、感量范围非常广,主要面向手机、家电、安防、车载等功率550W的应用场景;③组装平台功率电感适合制造中大尺寸功率电感,主要面向服务器、工业等功率50W以上的应用场景;④模压平台功率电感可制造的产品尺寸、感量范围较广,主要应用于手机、PC、车载、服务器等功率52000W的应用场景。顺络依据细分市场客户及应用,为客户提供全面、系统、性价比高的功率电感解决方案。3(3)一体成型功率电感的特性以上工艺平台各有特点,一体成型电感只是以上功率电感(模压平台功率电感)的一种,一体成型功率电感产品的线圈绕组外围紧密包裹金属软磁粉末,形成一体的电感,核心特征为线圈与磁体、磁体与磁体紧密连接形成一体。因其采用均匀分布式气隙结构、高饱和磁通的金属软磁材料,电感的电流更大、磁屏蔽效果好、单位体积功率密度更高,适合高密度贴装、高功率的电路场景,但因其成型过程对内部线圈挤压损伤或残留内应力,在高电压、大感量、长期高温负载等应用场景存在容易出现开裂等问题,故高端产品需要具备优异的设计能力、材料能力、制造能力、品控能力。(4)公司一体成型功率电感的优势顺络依托自身夯实的四大平台技术,以及首创的超低压成型、铜磁共烧技术,不仅攻克了传统一体成型电感常见的开裂、短路、大感量难实现等问题,同时将产品的功率密度及可靠性提升到行业领先水平,针对不同细分市场开发了性能、可靠性领先的新型一体成型电感产品家族如冷压成型电感、热压成型电感、超低压成型电感、铜磁共烧等;公司一体成型电感家族产品全面覆盖了各种应用需求,已广泛应用于消费、通讯、工业、医疗、车载等各个领域的头部客户。

问:请公司车载产品的未来布局?

答:汽车电子是公司重要新兴业务领域之一。目前公司汽车电子产品结构围绕“三电一化”相关应用深度展开,产品广泛分布于智能驾驶、智能座舱、新能源汽车中的电池、电机、电控等应用方面。近年来,公司围绕元器件领域全面发力,致力于构建产品多维、市场多维的发展态势,与此同时,公司致力于持续丰富车载业务领域的各类产品线,增强新兴市场领域的核心竞争力;目前围绕车载业务领域,公司已开发并量产多类型产品线,覆盖的客户均为行业标杆企4业,规模效应逐步体现,国内销售占比在逐步提升。公司致力于成为汽车电子行业优秀的解决方案提供商,持续加大研发投入,通过底层技术的创新,通过对客户需求的及时研判,与客户共创新的应用场景,为客户创造价值。

问:请公司综合毛利率目标如何实现?

答:公司自上市以来,持续进行研发投入及管理创新,不断推出具有核心竞争力的新产品、降本提效管理工作不断深化,历年平均毛利率均保持在同行业较优水平。公司产品均属于自主研发、设计,自身拥有强大的核心技术及综合服务实力,不断在推出具有高附加值的新产品。此外,产能利用率的不断提升在较大程度上保障了公司稳定、优质的毛利率水平。同时,公司基于长期对于基础材料、技术平台的研发,储备了大量的研发成果,通过不断进行技术创新、工艺创新、设备创新、提高技术水平及管理水平来实现生产效率的提升,且公司参与核心大客户的早期研发设计阶段,自动化程度高、工艺技术和制程不断改进和创新,对提升综合毛利率水平也做出了较大贡献。

问:请公司费用率如何控制以及研发费用的具体情况?

答:目前公司费用支出情况整体受控。公司自上市至今,业务规模持续成长,年销售复合增长率24%,不断投入是为了将来更好的发展人才储备和培养、技术研发投入、新产品开发储备、新产能提前布局、新客户拓展、基础领域研究、行业前瞻性的研究。前期投入为公司的持续成长打下扎实的基础。公司研发投入包括研发费用和研发设备投入,电子元器件行业属于重资产投入行业,公司从成立之初就十分重视研发投入,每年均持续投入较高比例研发资金,研发支出持续在增加。具体研发投入主要系用于各应用5领域新产品的研发制造,包括数据中心、汽车电子、新能源等应用领域。从材料端、工艺端、设备端积累了大量的研究成果,为公司长期可持续发展打下了良好的技术基础。公司的各项投入是有序的并贴合公司长期战略安排的,聚焦公司战略和业务规划,并通过全面经营预算合理管控。有些投入是阶段性的,所以费用出现阶段性增加或减少也是正常的。但从趋势上来看,公司会持续性投入研发,同时不断降本增效,提升其他费用支出的效率。

问:请公司如何看待当前手机通讯产业链的库存和备货情况?

答:关于行业供应链库存,经过前几年的极端行情影响,整个电子行业供应链管理水平不断提高,产业链的库存管理能力显著上升,下单提货等流程更为科学、稳定,对于行业健康发展起到了积极辅助的作用公司将会继续根据市场及订单状况,做好优化库存管理以及持续提高供应链管理水平,以应对市场的变化及客户的需求。

顺络电子(002138)主营业务:从事各类高精密电子元器件及各类功率电子元器件的研发、生产和销售。

顺络电子2024年中报显示,公司主营收入26.91亿元,同比上升15.43%;归母净利润3.68亿元,同比上升43.82%;扣非净利润3.48亿元,同比上升49.53%;其中2024年第二季度,公司单季度主营收入14.32亿元,同比上升9.6%;单季度归母净利润1.98亿元,同比上升12.84%;单季度扣非净利润1.9亿元,同比上升11.13%;负债率48.24%,投资收益-390.16万元,财务费用4646.22万元,毛利率36.96%。

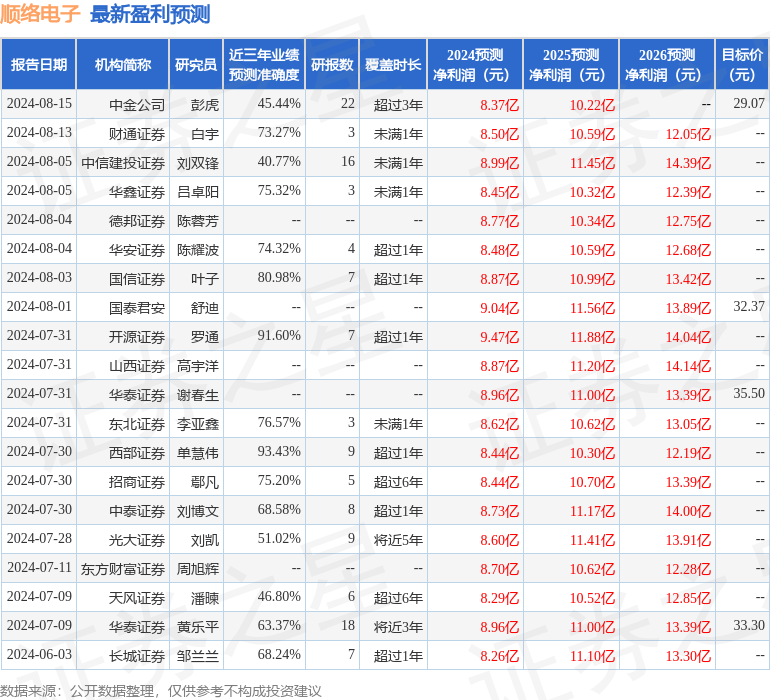

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为32.31。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.77亿,融资余额增加;融券净流出168.85万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP