证券之星消息,2024年7月17日蓝特光学(688127)发布公告称公司于2024年7月16日接受机构调研,民生证券、天治基金、利幄基金、华富基金、国泰基金、西部利得基金、富国基金、中海基金、华泰柏瑞基金、宏利基金、海富通基金、国联证券、泉果基金、太平基金、交银施罗德基金、永赢基金、银华基金、建信养老、人保资管、长江资管、中银证券资管、浙商资管、国金基金、浦银安盛基金参与。

具体内容如下:

问:公司“微棱镜产业基地扩产项目”目前进度如何?是否匹配下游的需求?

答:受新品发布期等因素影响,消费电子行业具有明显的季节性波动特征,销售旺季时,终端市场的旺盛需求往往给上游供应链厂商前期备货带来巨大的产能和交期压力。为满足下游市场对高精度微棱镜日益增加的需求、进一步提高峰值产能,公司规划建设了“微棱镜产业基地扩产项目”。目前项目进展顺利,推进节奏符合预期,能够按时达成预定的建设目标。

问:本年度公司微棱镜业务是否有望继续保持增长?市场份额能否获得升?

答:微棱镜产品通过其独特的光学设计,可以使设备保持轻薄设计的同时实现更长的光学变焦范围,为终端机型提供更好的摄像性能与摄影体验。2024年度,微棱镜产品有望应用于更广泛的终端机型,下游市场对于公司产品的需求进一步增长,目前公司已启动新一轮的量产爬坡。在份额上,公司始终密切跟踪下游需求、实时更新生产计划,力求高质量、高效率地完成生产任务,为客户提供更具竞争力的微棱镜产品,寻求市场份额的继续提升。

问:对于微棱镜的技术方案,请未来下游的确定性如何?后续是否可能更替为塑料棱镜方案?

答:微棱镜产品为终端设备所能提供的性能优势,是下游保持稳定需求的关键。镜头模组设计能力系各大智能手机厂商实现影像功能优势的重要能力,技术路径往往需要前瞻性的规划。

公司长期深耕于精密光学棱镜设计制造领域,与行业知名客户展开深度合作,在过去几年中公司亦积极配合客户试样、开发、验证,最终成功将微棱镜产品导入大规模量产,短期内该技术方案的确定性较强。未来几年,公司将继续与下游客户保持紧密合作,依托多年行业积累,充分发挥公司的技术积淀,积极参与产品性能的优化与迭代,提供更具竞争力的产品。从棱镜材质上来看,玻璃棱镜方案在材料性能上更具优势,因此在影像旗舰类机型的应用始终具有较高的确定性;而塑料棱镜方案的核心在于成本优势。但是随着工艺成熟,公司有信心通过技术创新、生产管理方面的能力优势,进一步提供符合客户成本与效率需求的产品,与下游客户实现互利共赢。问:公司微棱镜项目成功量产受到了市场的广泛关注,请公司是否考虑拓展微棱镜在国产手机中的应用与厂商合作?

答:与传统手机潜望式镜头上应用的微棱镜相比,公司生产的“新型微棱镜”产品设计更为复杂其光路构造设计不同、在实现较好的成像效果同时也有效地控制了产品体积;其生产设计与制造工艺复杂、技术难度较高,产品具有较高的单位价值。在“新型微棱镜”研发过程中,公司核心团队聚焦攻克了多项工艺研发、生产管理上的技术难点,锤炼出一支在微棱镜领域有丰富经验与独到理解的技术团队。

公司对应用于国产手机中的微棱镜产品市场高度关注,尽管市场竞争较为激烈,但亦具有较大的成长潜力。依托于成熟的技术团队,公司正积极开展项目可行性论证。目前,公司已与部分主流厂商展开接洽,积极配合国内外终端客户的需求,致力于实现微棱镜产品市场的进一步开发。问:公司的显示玻璃晶圆产品开发情况如何,目前来看具有哪些优势?

答:显示玻璃晶圆再裁剪切割后可制成光波导片,用于头部智能穿戴设备的显示组件。公司自2014年开发出玻璃晶圆产品并量产至今,积累了丰富的玻璃晶圆生产管理和质量控制经验,其中显示玻璃晶圆产品已在终端产品上形成了应用,具有先发优势。

因下游终端产品应用需求,显示玻璃晶圆对于原材料要求较高,需要高折射率的特种光学玻璃,目前全球范围内仅有少数几家原材料供应商可以提供。公司与行业领先的原材料供应商、下游客户形成了长期、稳定、深入的合作关系,积极参与其技术验证、产品定型,有利于公司在新需求涌现时优先把握市场机遇。问:下游AR终端产品对于几何光波导、衍射光波导等解决方案的应用仍存在较大的分歧,请公司对光波导的方案、市场需求有何理解?

答:近年来,R/VR市场的发展情况受到了广大消费者与投资者的热烈关注。其中,I大模型的快速发展,亦被视为有望进一步赋能R产品,推动了相关产业的快速发展。现阶段,不同光波导技术方案依然具有很大的发展空间,依赖于供应链上下游的各大厂商共同投入、百花齐放。公司在几何光波导、衍射光波导等方案中均有技术布局,与下游客户展开了广泛的合作,公司对R领域会保持持续关注。

问:在光波导领域,请公司采取哪种模式与下游开展合作?

答:公司供应的光波导产品主要形式为玻璃晶圆(Glass Wafer),生产模式包括来料加工和自行购料生产两种。几何光波导、衍射光波导等方案对于玻璃晶圆均存在需求,公司凭借在R领域的长期积累,亦可根据下游需求,在玻璃晶圆上进行切割、镀膜、光刻等深加工,为客户提供配套解决方案。

问:近期行业内对于采用模造玻璃的玻塑混合镜头在手机端的应用讨论较为热烈,请贵公司是否有开展这方面业务的规划?

答:相较于塑料镜片,玻璃镜片具有更好的透光率、具有更好的化学稳定性、能帮助镜头模组实现更好的体积控制,因此玻塑混合镜头设计方案有望成为未来手机镜头的风向标。此前,市场上已有终端产品将模造玻璃应用于手机玻塑混合镜头。

在手机端玻塑混合镜头运用模造玻璃技术,目前业内仍存在部分难点①手机镜头中的透镜的体积小,但是对于核心技术参数的要求高,存在较大的加工难度;②手机端的销售规模较大,对于供应链的供货能力要求较高,需要企业具备成熟的量产能力、质量控制能力。公司在玻璃非球面透镜制造领域钻研多年,积累了大量技术经验,自主研发了“模具制造补偿”、“多模多穴热模压加工”等多项核心技术,具备成熟的生产设计体系与管理能力。后续公司将继续加强技术储备,拓展相关产品在各领域中应用。蓝特光学(688127)主营业务:光学元件的研发,生产和销售。

蓝特光学2024年一季报显示,公司主营收入1.67亿元,同比上升95.47%;归母净利润2929.06万元,同比上升510.63%;扣非净利润2643.38万元,同比上升1988.75%;负债率26.24%,投资收益287.37万元,财务费用-175.55万元,毛利率34.7%。

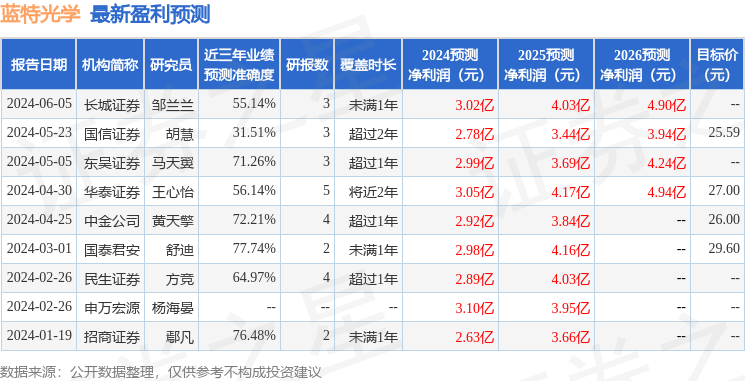

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为25.97。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6044.31万,融资余额增加;融券净流出138.33万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP