证券之星消息,2024年4月30日慕思股份(001323)发布公告称公司于2024年4月27日接受机构调研,中邮人寿孙婉宁、浙江海宸资管杨洋、招商信诺资管钱旖昕、长江证券米雁翔 蔡方羿、长城财富保险江维、永赢基金朱怡丞、野村东方证券章鹏、兴证证券资管刘欢、兴业证券储天舒、信银理财李卓睿、信达证券李宏鹏、中银国际卫辛、西部证券谭鹭、西部利得基金林静、天风证券张彤、泰康资产钱頔玥、泰康养老保险孙巍、太平资管邵一真、首创证券陈梦、深圳展博投资肖斌、申万宏源魏雨辰 黄莎 张海涛、上海同犇投资刘慧萍、中意资管翟琳琳、上海明河投资杨伊淳、上海宽远资管吴相贤、上海聚鸣投资王宇俊、上海贵源投资赖正健、融通基金孙卫党、磐厚动量(上海)资本张云、民生证券谭雅轩、开源证券董莹、巨杉资产李晓真、景顺长城基金孟禾、中信证券何亦啸 郭韵、金鹰基金汪达、交银理财高瑜昱、建信理财竺林、嘉实基金孟夏、华西证券宋姝旺、华安基金王旭冉、泓德基金秦臻 季宇、红杉中国闫慧辰、恒越基金钱臻、海富通基金赵晨凯、中信建投刘岚 黄杨璐、国信证券王兆康 陈伟奇、国盛证券曹馨铭、招商证券赵中平、国华兴益保险纪虹韵、国海证券林昕宇、广州淡水泉杨烨、广发证券曹倩雯、广发基金田文舟、富国基金房昭强、东方阿尔法基金朱黎斌、中泰证券郭美鑫、德邦证券毕先磊、传奇投资王超、财通证券郭琦、博时基金郭燕、安信资管王炳修、中金公司徐卓楠 柳政甫 刘玉雯 胡轶韬、浙商证券史凡可、浙商基金邓怡参与。

具体内容如下:

问:慕思经典产品套餐组合有了很好基础,也收到一定效果,请公司是否有 计划将沙发产品与寝具产品融合做大套餐的规划?

答:公司沙发事业部羡慕品牌定位中端与大众消费人群,Calia品牌定位中高 端。基于经营沙发业务的经销商与慕思寝具产品经销商有超70%的重合度, 2024年公司将大力拉通沙发业务与慕思寝具产品业务的融合,如羡慕品牌与慕 思经典寝具产品的融合,Calia品牌与慕思国际高端品牌产品的融合,从而向消 费者提供更多有性价比的客餐卧融合套餐,做大客单值,提升连带率和流量的 转化率。

问:公司2023年度电商渠道业务收入增长显著,请天猫、京东、抖音收入占 比,以及公司2024年度电商业务的经营规划?

答:2023年公司电商渠道业务高速增长,业绩同比增长29.18%,其中天猫 平台实现收入占比约48%,京东占比约27%,抖音等直播平台占比约24%。2024年,公司将以稳健有质量的发展为目标,一是稳固传统电商平台业务的同 时,持续发力社交媒体及直播销售等新渠道,扩大高端智能床垫的营销,夯实 品牌高端定位;二是优化产品结构,提高盈利能力。

3、请问公司跨境电商业务是怎样规划的,具体布局在哪些区域与电商平台?2023年是公司跨境电商业务的元年,2024年我们将抓住国内跨境电商 发展机遇,加大投入,招聘关键人才,组建专业团队,通过全域引流打造爆款 产品。同时,建立国际物流系统,优化运营模式和流程,运用数据分析提升竞 争力。不断借鉴先进经验和技术,为拓展国际市场、实现品牌国际化奠定坚实 基础,发力海外业务打造第二增长曲线。公司现时主要通过亚马逊、沃尔玛、 欧洲OTO等跨境电商平台,在北美、欧洲、中东、日本等地域发展业务。问:公司2024年Q1经营净现金流为负的原因,后续如何改善?

答:基于公司结算资金计划安排,2024年Q1增加了以现金结算的应付项目 (如应付账款、应付薪酬、应付税金等),直接影响经营现金流出大幅增加, 但公司现金依然充足,截至2024年3月31日,公司账面现金达38亿+元(含 银行定存、结构性存款)。后续公司将持续通过精细化的现金流预算管理,合 理安排资金使用和调度,同时,增加营业收入,提高企业的经营性现金流入, 实现公司财务健康和可持续发展。

5、公司面对市场价格竞争如何应对?公司坚持长期主义,保持战略定力,聚焦“健康睡眠”的核心战略,从 产品研发、产品品质、产品交付、产品服务等全维度为消费者提供更好的消费 体验,品牌营销持续发力,夯实高端健康睡眠品牌定位。6、公司2024年度开店规划如何?2024年公司将结合市场环境,深化“全渠道、全品类、全客群”的市场 布局,积极覆盖空白市场,加密补充强势市场、重点市场,稳健有质量开店, 其中沙发、V6按已定规划,加大新开门店投入,慕思经典在上半年要完成强势 卖场、重点卖场门店店态的全面升级。7、公司2024年度有否重大项目资金支出,公司未来分红政策如何?按公司2024年度经营规划,明确的重大项目资金支出为嘉兴基地的募 投项目建设。公司经营现金流一向充足,资产负债率低,银行信用良好。公司重视对投资者的合理投资报,未来的分红政策将坚持长期主义,综合考虑实 际经营情况、盈利能力、资本需求和股东意愿等因素,确保分红政策的连续性 和稳定性。未来公司也将一如既往深耕主业,稳健经营,持续提升经营质量, 为投资人创造更高的投资报。问:公司对2024年度经营业绩的目标预期是怎样的?

答:按照公司2023年度经营业绩,结合宏观环境、行业趋势的预判和公司 的经营规划,2024年公司将以市场为导向,以技术创新为发展动力,实施精益 化运营管理,加强公司领先优势,持续提升市占率,推动实现收入、利润稳健 增长。此外,按公司已披露的员工持股计划,2024年度公司层面的业绩考核指 标为销售收入同比2023年增长15%,且净利同比2023年增长10%。

慕思股份(001323)主营业务:软床、床垫、沙发等软体家具及配套家居产品的研发、设计、生产和销售。

慕思股份2024年一季报显示,公司主营收入12.01亿元,同比上升25.5%;归母净利润1.41亿元,同比上升39.48%;扣非净利润1.33亿元,同比上升36.44%;负债率33.67%,投资收益434.75万元,财务费用-843.3万元,毛利率50.15%。

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为42.0。

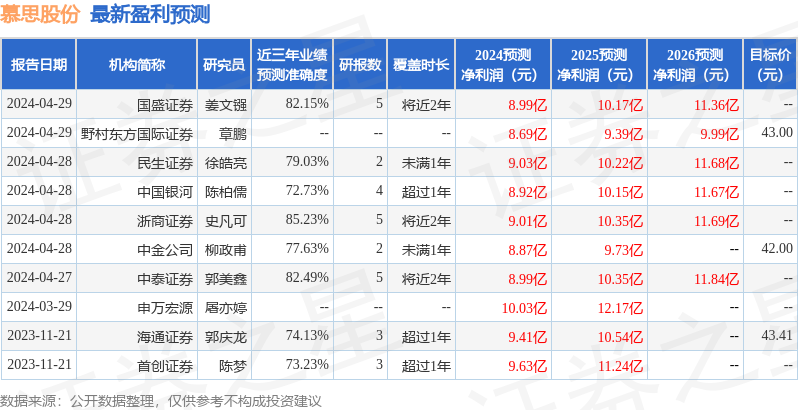

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP