海通国际证券集团有限公司蒲得宇,周扬,赵方舟近期对韦尔股份进行研究并发布了研究报告《业绩增长叠加毛利率修复》,本报告对韦尔股份给出增持评级,认为其目标价位为136.00元,当前股价为102.05元,预期上涨幅度为33.27%。

韦尔股份(603501)

维持优于大盘并维持每股136元人民币的目标价:韦尔股份2024年第1季度业绩优异,营业收入为56亿元人民币(季度环比下降5%/同比增长30%),净利润为5.58亿元人民币(高于市场一致预期的45-50亿元人民币)。由于产品结构优化和上游成本下降,韦尔股份2024年第1季度的毛利率为28%(2023年第4季度为23%),无疑是个利好消息。往后看,随着更高端的智能手机Cmos图像传感器(CIS)的结构优化,我们预测公司毛利率将稳定在28-30%之间。我们预测韦尔股份在2024年(预测)/2025年(预测)的营业收入为267亿美元/322亿美元,净收入为36亿美元/51亿美元,基于2024年45倍市盈率不变,我们维持公司每股136元人民币的目标价。

高端智能手机CIS势头强劲:我们认为韦尔股份2024年的业绩增长仍以智能手机CIS的份额增长为主。尽管最近几周本地BCI数据转弱,但我们认为高端智能手机需求仍然强劲,这为韦尔股份的50H(图像传感器)进一步爬产奠定了基础。除了包括P70和Mate70手机在内的多个事例外,随着公司主要本地代工厂合作伙伴的后端产能将在2024年第2季度翻一番,我们认为供货紧张的情况将在很大程度上缓解。另一方面,我们认为韦尔股份已经开始向荣耀交付其新款的50K(图像传感器),紧接着小米和华为将在2024年下半年开始采用该产品。我们预计50K将进一步帮助优化公司产品结构和其毛利率,50K的平均售价预计为20美元(而50H的平均售价为10美元)。同时,我们预测韦尔股份智能手机CIS业务板块的营业收入在2024年将达到114亿元,同比增长46%,其中,大像素(50MP及以上)业务的营业收入将占智能手机营业收入的78%。

2024年其他关注点:1)汽车:随着车规级高速音视频传输芯片(Serdes)、汽车电源管理芯片(PMIC)、功率半导体和汽车微控单元芯片(MCU)在2023年实现量产,韦尔股份已将其汽车产品SAM扩大到200美元-250美元。我们预计公司2024年/2025年汽车产品(不包括CIS产品)业务收入将占营业总收入的2%/4%。2)OLED:韦尔股份已完成OD6630和OD6631等智能手机OLED驱动的开发,这些产品的产能将于2024年爬坡。我们预计OLED驱动将为公司带来25亿美元的TAM。3)机器视觉:韦尔股份已开始向多个行业客户出货其用于仓储物流和智能检测的机器视觉产品。

风险提示:1)需求低于预期,2)新产品开发进度放缓,3)客户/竞争对手给定价带来的压力。

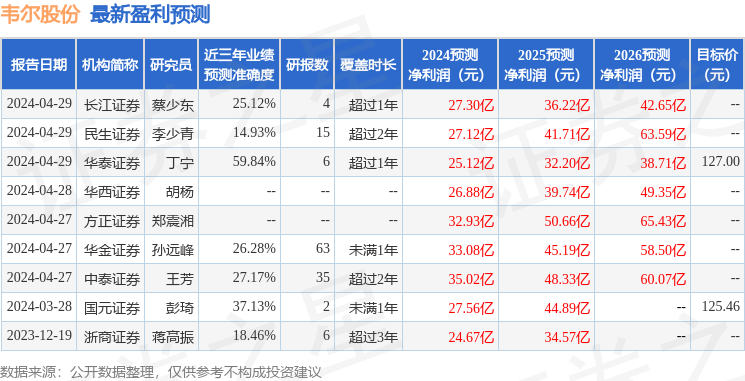

证券之星数据中心根据近三年发布的研报数据计算,华泰证券丁宁研究员团队对该股研究较为深入,近三年预测准确度均值为59.84%,其预测2024年度归属净利润为盈利25.12亿,根据现价换算的预测PE为49.58。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为127.23。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP