证券之星消息,2024年4月29日坚朗五金(002791)发布公告称公司于2024年4月29日进行路演,招商证券、东北证券、第一创业证券、财通证券、含德基金、财通基金、易米基金、盈泰资本、麓谷资本、泰德圣基金、方源资本、中信证券、盛石资本、方正和生投资、创钰投资、时间投资、杭州青创投资、建投投资、望睿投资、君怀投资、荣澔投资、浪潮产投、中信资产、青岛海发资本、青骓基金、银创资本、纵贯资本、吉富创投、锦桐基金、国圣资产、达晨财智、志道投资、苏豪纺织、西部证券、常州市新发展、华能贵诚、投资者、银河证券、中金公司、国新证券、东海基金、华泰证券参与。

具体内容如下:

问:2023 年县城市场业绩占比超过 20%,请具体分析下公司县城市场取得增长的原因和竞争态势。

答:近年来国内建筑市场发生了持续地深度调整,在不同地域市场都有一定调整,整个市场从早期高歌猛进的投资节奏进入更加市场化的状态。在县城市场从产品品质档次上看到并不是早期较差的需求,部分项目已经有赶上甚至超过一线市场的情形,更喜欢或者乐于尝试新的产品。

在县城市场上,我们加大了非地产类的新场景、新市场的开发工作,例如工厂、学校、医院、中小酒店等场景。县城资源相对匮乏,一般项目体量小,品类分散,客户群体更加多样,产品集成化供应成为我们在县城市场开发的核心竞争优势。利用渠道下沉契机和多品类集成供应优势,复制项目拓展成功的经验,不断提升在县城市场的业绩增长。单品类在下沉市场上存在规模不经济的情况,对于我们拥有较多品类的企业,可以更好地提供配套响应和服务支持。虽然单品销售并不一定很高,但综合多品类产品集成后就有了一定的规模和体量。目前我们在多场景应用领域不断挖掘出更多的市场机会,也取得了一定的业绩增长,这个优势来自我们内部服务体系支撑。在这种综合能力提升的过程中,我们这种优势不仅局限于县城市场,也会同步延伸到其他市场,县城可以理解为一个孵化器逐渐扩展。我们相信未来县城市场无论是总量还是占比都会保持一个相对较好的机会。问:公司在海外市场的经营情况及市场的竞争优势体?

答:公司多年以来一直积极开拓海外市场,通过在国外设立子公司和办事处、设立备货仓采用直销模式扩展海外市场。公司海外市场主要集中在东南亚和中东等地区,以公建类跟地产相关的产品为主要市场,总体市场需求相对旺盛。2023年海外业务除受到外汇影响,部分订单交付受限外,整体增长情况呈良好态势。

从长期趋势来看,中国生产工艺及质量优势在整个市场较为突出,坚朗自 2015年开始已加大海外销售业务提前布局,陆续在多地设立销售子公司,构建员工本地化运营模式,以“产品+服务”的模式推广,不断完善和优化信息化管理工具,如海外版云采平台上线,复制国内成功经验,不断提高竞争优势。同时,公司也在原有产品类别基础上,关注和开发更多海外新产品,满足海外市场多场景、新场景的拓展,使海外板块持续成为公司业绩增长的一个重要组成部分。问:从一季度看公司的现金流情况。

答:长期以来公司对现金流指标高度重度,作为衡量经营业务健康水平的一个重要因素。2024年一季度经营活动现金流量净额约为负 6亿元,同比下降约 2亿元;收现比保持超 100%比例,但同比来看有一定下降,付现比基本与上年同期持平。

在当前整体宏观经济环境和行业深度调整的形势背景下,公司坚持用市场化的竞争策略来实现长期发展,更关注经营风险管控和现金流。目前公司经营策略上并没有放松授信政策,仍持续对款风险进行合理管控。问:公司整体国内市占率如何?

答:建筑配套件是一个高度离散行业,涵盖品类多样且品牌众多。近年来随着外部经济和行业环境的发展变化,市场对产品的服务需求不断提升,竞争加剧,随着公司渠道的下沉和多品类的延伸拓展,公司通过集成化、信息化以及新场景新市场开发等综合优势,促进客户一站式采购需求发展需求,将带来更多的增长机会,不同产品的市占率将持续增加。

问:大宗产品价格上涨对公司成本的影响?

答:公司生产经营所需的主要原材料为不锈钢、铝合金、锌合金和零配件,目前锌铝合金的价格有一定上涨,用量最大的不锈钢材料趋于稳定。公司产品分为标准件和非标件,标准件价格相对固定,非标件多为定制型产品,一般是结合当期原材料价格来报价。长期以来,公司依靠规模化优势,通过工艺优化、自动化改善及内部生产提效等多种途径,可以对冲部分材料变动影响,公司会持续做好优化提效减少原材料价格波动影响。

问:公司对本次定增项目的规划?

答:公司再融资项目已于 2023年取得中国证监会同意注册的批复,公司结合外部市场情况、募投项目实施需求及资金安排等综合因素,审慎评估并有序推进再融资后续发行工作。

问:公司信息化系统的建设情况。

答:公司从成立早期就开始关注并投入信息化建设,这也是基于公司高离散的商业模式特点。在客户离散、渠道下沉、品类拓展、提供安装服务等因素下,对内在管理和业务优化方面有着较大的考验。公司通过搭建信息化系统管理平台实现协同,实行组织化运营,充分发挥团队协同平台优势。

销售端管理方面,销售团队绑定公司整体业绩增长,个体销售人员以业绩为导向,通过业绩目标、款目标、业绩增长等多指标,实行不同层级薪酬激励制度,并结合股权激励等推动销售人员业务拓展积极性,拓展业务和市场,实现销售增长。 公司通过客户资源管理系统,将销售人员的工作标准化、模板化,提升内部运营效率,释放销售人员时间拓展业务,做好客户服务管理。构建“铁三角”战略,客户经理面向客户,产品经理面向产品线,服务支持则负责仓储、物流和安装等,充分发挥团队协同平台优势。在员工能力提升方面,公司通过学习平台培训系统,结合线下培训学习交流,快速提升专业的技术支持能力、营销服务能力和综合素质。公司建立客户端服务平台“云采”,围绕“服务、支持、减负、增效”的核心目标持续优化升级。目标是对内支持、服务销售、提高人均效能;对外服务客户,连通客户的日常采购,做到线上线下一体化,进一步提高响应速度和效率。2023年度公司国内云采平台的使用率在进一步提高,目前占整体营收接近 50%。目前公司推出了海外版“云采”系统,为海外销售业务提供信息化支持。信息化系统建设是一个长期持续性、不断完善的工作。公司的信息化是从业务实际出发,根据业务需求变化,品类不断扩展和延伸,利用信息化平台来做辅助和支撑,从而提升管理效率。问:公司销售人员下降的原因及规划。

答:目前看到公司销售人员下降主要为国内销售人员有一定自然流失,但海外部分地区有适当补充。公司基于业绩增长及人员提效的目标,对销售人数增长节奏进行适当控制,对业绩增长较好且有人员需求的大区进行适当补充,更关注当前已布局人员的能力培养和人均效能的达成。

问:公司的销售费用率后续会如何变化?

答:公司对外深入开发市场,争取销售收入额增长;对内降本增效,内部管理致力于人均效能提升,进一步摊薄费用。

目前公司销售系统人员效能存在一定差异性,如北京上海等地,人均效能相对较高;对于渠道下沉的新市场尚处于开拓阶段,市场基础较为薄弱,客户粘性不强,人均销售额还不高。提高人均效能是公司的长期目标,目前主要从两个方面来提高,一是充分使用信息化系统,提高业务效率;另一方面是从多元化产品集成供应角度,提高人均销售收入,从而摊薄销售费用。问:公司一季度货币资金下降比例较大原因?

答:公司一季度货币资金较年初下降较多,主要两方面影响一方面,主要受付款结算账期影响,2024年一季度集中在对供应商2023年三、四季度的采购付款,采购额较大;而前端销售收款一季度相对较少,对冲作用小;另一方面,2023年公司年终奖集中在 2024年一季度发放。

坚朗五金(002791)主营业务:建筑配套件的研发、生产和销售。

坚朗五金2024年一季报显示,公司主营收入13.66亿元,同比上升0.85%;归母净利润-4587.02万元,同比上升18.16%;扣非净利润-5837.3万元,同比上升2.64%;负债率41.19%,投资收益-636.88万元,财务费用530.72万元,毛利率30.41%。

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为44.68。

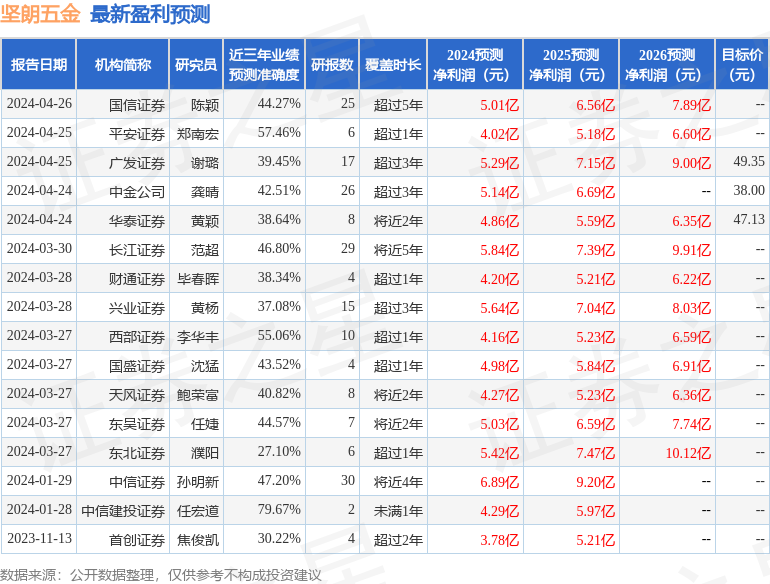

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出660.7万,融资余额减少;融券净流出907.21万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP