天风证券股份有限公司鲍荣富,王涛,王雯,朱晔近期对科达制造进行研究并发布了研究报告《盈利能力承压,海外业务稳步推进》,本报告对科达制造给出买入评级,当前股价为9.77元。

科达制造(600499)

业绩有所承压,期待海外业务放量

24Q1公司实现营业收入25.62亿元,同比+2.83%,实现归母净利润3.11亿元,同比-22.6%,一季度公司大力拓展陶瓷机械及配件耗材业务,海外订单占比超过65%,但由于碳酸锂销售价格同比显著下降,导致蓝科锂业贡献的投资收益有所下滑,同时海外建材销售价格下跌,盈利能力下降,致使整体业绩有所承压。往后来看,我们认为“出海”仍是公司业务的核心看点。一方面,我们判断高毛利率、高成长的海外建材销售业务或逐步成为公司业绩增长和估值催化的核心变量;另一方面,传统建材机械业务的海外占比提升,也有望带动盈利能力逐步改善。

建材机械订单高增,海外建材销售产能持续扩张

分业务看,1)建材机械业务:受益于全球销售网络及完善的多产品链配套和服务,24Q1公司建筑陶瓷机械业务订单实现快速增长,海外订单合计占比超过65%;2)海外建材销售:受市场结构性竞争影响导致部分区域瓷砖产品销售价格承压,海外建材销售业务的整体盈利空间有所压缩,但公司产能持续布局推进,肯尼亚基苏木洁具项目于2024年1月正式投产,喀麦隆陶瓷项目及坦桑尼亚建筑玻璃项目预计于24年内投产,秘鲁建筑玻璃项目及科特迪瓦建筑陶瓷项目均稳步推进建设,洪都拉斯陶瓷项目亦正在筹划中,后续收入及利润仍有望保持较好增长;3)锂电材料业务,24Q1公司整体锂电材料产销量有所提升,但受行业供需关系及价格下行等影响,业务毛利率仍然承压;4)蓝科锂业:24Q1生产碳酸锂0.87万吨,销售碳酸锂0.99万吨,期末库存0.14万吨,实现营业收入7.77亿元,给科达贡献投资收益1.01亿元。

盈利能力有所承压,现金流明显改善

24Q1公司毛利率为26.8%,同比-5.37pct,期间费用率为15.9%,同比-1.9pct,其中销售、管理、研发、财务费用率分别为6.17%、7.08%、3.13%、-0.48%,同比分别+1.08、+1.29、+0.37、-4.65pct,财务费用明显下降,我们判断可能与公司一季度汇兑损失较23Q1有所收窄有关。综合影响下净利率为15.92%,同比-6.53pct。24Q1公司CFO净额为1.04亿元,同比多流入5.88亿元,收现比同比+31.79pct至108.84%,付现比同比+0.9pct至110.11%。

看好海外建材销售业务的成长性,维持“买入”评级

考虑到海外建材竞争加剧、公司蓝科锂业投资收益减少等因素影响导致盈利能力承压,我们预计公司24-26年归母净利润分别为17.4、19.3、22.4亿元(前值为19.6、20.8、24.3亿元),同比分别-17.0%、+11.4%、+16.0%,我们持续看好公司海外建材销售业务的成长性,维持“买入”评级。

风险提示:海外竞争加剧,汇兑风险,碳酸锂价格大幅波动,产能扩张进度不及预期。

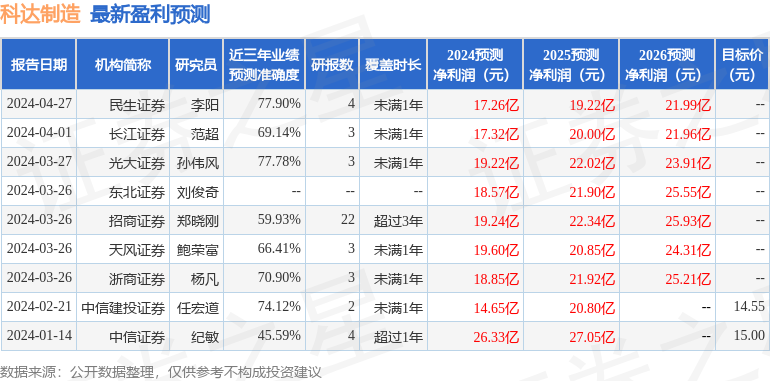

证券之星数据中心根据近三年发布的研报数据计算,民生证券李阳研究员团队对该股研究较为深入,近三年预测准确度均值为77.9%,其预测2024年度归属净利润为盈利17.26亿,根据现价换算的预测PE为10.98。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为14.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP