上海证券有限责任公司近期对三七互娱进行研究并发布了研究报告《三七互娱2023年报及2024年一季度业绩预告点评:坚持长线运营,新游储备有望贡献业绩增量》,本报告对三七互娱给出买入评级,当前股价为16.56元。

三七互娱(002555)

投资摘要

事件概述

4月19日,公司发布2023年年报及2024年一季度业绩预告,2023公司实现营业收入、归母净利润、扣非归母净利润分别为165.47亿元、26.59亿元、24.97亿元,分别同比+0.86%、-10.01%、-13.38%,其中23Q4实现营业收入、归母净利润、扣非归母净利润分别为45.04亿元(yoy-4.74%)、4.66亿元(yoy-33.17%)、4.19亿元(-37.61%)。预计公司2024Q1归母净利润6-6.5亿元,同比下降16.08%-22.54%,扣非归母净利润5.9-6.4亿元,同比下降4.54%-11.99%。

分析与判断

公司持续巩固长线运营优势,提供细致全面的长线服务,结合IP亮点进行回流形式与活动的持续创新,不断拉长产品生命周期,激发产品活力。我们认为公司一方面积极布局多元品类,持续迭代游戏产品及用户体验;另一方面加强自研能力,丰富外部研发储备,在产品供给侧进行多元化布局,有望带动公司发展。

收入端:公司坚持多元游戏品类突破,不断提升长线运营能力,2023年实现营业收入165.47亿元,同比+0.86%,我们认为公司持续巩固长线游戏运营优势带动公司业绩发展。公司国内、海外营业收入分别为107.39亿元、58.07亿元,分别占公司总营收的64.90%、35.10%,国内、海外毛利分别为89.50亿元、42.05亿元,海外业务占比较2022年下降1.44pct,主要系海外主要市场用户消费意愿和能力受到经济下行影响,市场竞争日趋激烈,海外市场营销成本升高,出海难度增加。公司稳居中国出海游戏厂商第一梯队,海外业务仍保持稳健发展态势。公司将旗下产品玩法题材及推广素材与中国传统文化深度结合,在全球市场已形成以MMORPG、SLG、卡牌、模拟经营为基石的产品矩阵,《Puzzles&Survival》《叫我大掌柜》《云上城之歌》《斗罗大陆:魂师对决》《Ant Legion》等多款出海标杆产品表现稳健。

利润端:公司2023年归母净利润26.59亿元,同比-10.01%,营业成本33.92亿元,同比增长11.25%。分季度来看,销售费用率、管理费用率、研发费用率分别为60.61%(yoy+6.72pct,qoq+12.01pct)、3.73%(yoy-0.35pct,qoq-0.17pct)、3.11%(yoy-0.49pct,qoq-1.21pct)。公司Q4归母净利润下降主要系公司Q4销售费用增长所致。

公司自研代理双线布局,打造丰富产品储备,通过AI赋能夯实研运,提质增效优化体验。

经营端:2023年全球在运营月均流水破亿产品8款,移动游戏最高月流水超23亿元。公司代理发行的重磅MMORPG手游《凡人修仙传:人界篇》充分还原原著剧情,美术表现形式丰富,在MMO赛道成功突围;公司自研三国题材策略手游《霸业》结合优质代言人创新营销方式,不断突破素材创意,上线后表现稳健,为公司稳固SLG品类产品结构贡献突出优势;《叫我大掌柜》《斗罗大陆:魂师对决》《云上城之歌》等已上线多年产品始终保持长青。

产品端:公司目前已储备超过40款自研或代理优质手游,涵盖MMORPG、SLG、卡牌、模拟经营以及放置RPG、休闲益智等众多类型。公司自研储备国漫东方玄幻MMORPG《代号斗罗MMO》、日式Q版MMORPG《代号MLK》、Q版战争SLG《代号休闲SLG》、写实三国SLG《代号正奇SLG》、西方魔幻MMORPG《代号战歌M》等游戏;代理储备现代题材模拟经营《时光杂货店》、古风水墨模拟经营《赘婿》、绘本卡通国风模拟经营《时光大爆炸》、中世纪题材模拟经营《Yes YourHighness》、古穿商斗模拟经营《代号商途》等游戏。公司多款重点产品均已获得国内游戏版号,积极推进产品上线进度,我们认为新产品的上线有望为玩家带来更加多元化的游戏体验。

人工智能:公司积极拥抱人工智能在游戏产业的应用,采取“AI三步走”策略。1)布局AI应用,渐进式融入各业务环节;2)基于前期积累,实现工具化与模块化,构筑更加自动化与智能化的游戏工业化管线;3)探索AI丰富游戏性的更多可能性。研究通过AIGC推荐与生成玩家偏好的图像、元素、玩法的方式,降低创作门槛,帮助玩家参与创作,探索打造非线性游戏流程体验,提升了公司各环节运作效率。

投资建议

公司坚持长线运营,并通过把握科技创新发展趋势,探索AI及各类行业前沿技术与公司业务深度融合的可能性,生产创作效能不断提升。我们预计公司2024-2026年归母净利润分别为30.84亿元、34.15亿元、36.73亿元,分别同增16.02%、10.70%、7.56%,对应估值分别为12倍、11倍、10倍,维持“买入”评级。

风险提示

行业政策变化及违规风险、市场竞争风险、核心人员流失风险、技术迭代创新风险。

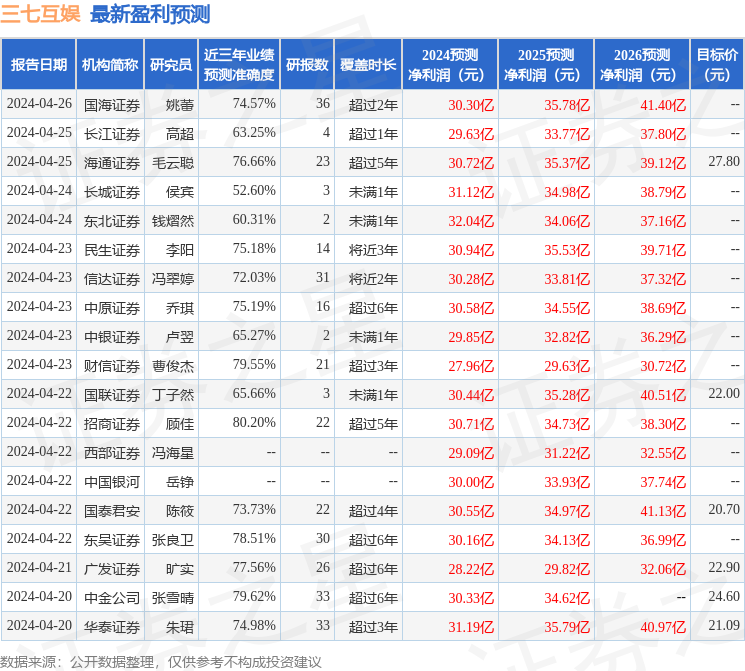

证券之星数据中心根据近三年发布的研报数据计算,招商证券顾佳研究员团队对该股研究较为深入,近三年预测准确度均值高达80.2%,其预测2024年度归属净利润为盈利30.71亿,根据现价换算的预测PE为12。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级18家;过去90天内机构目标均价为23.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP