证券之星消息,2024年3月14日重药控股(000950)发布公告称公司于2024年3月14日接受机构调研,国联证券、汇添富基金、摩根士丹利、天弘基金、阳光资产、运舟资产、国富基金参与。

具体内容如下:

问:请公司“十四五”战略规划推进情况怎么样?

答:公司“十四五”的总战略指导思想为“一千两双三百城、三化四能五路军”,即到 2025 年,销售规模超 1000 亿元,通过“内生式增长和外延式扩张”双轮驱动,布局完成全国 300个地级市。大力发展“批零一体化、产品全面化、业务数字化”,显著提升和培育“营销业务、供应链、IT和辅助诊疗”的四个服务能力,基于核心分销业务,打造“器械试剂、专业药房、中药健康品、第三方储配和新兴业务”五个未来重要利润贡献的战略部队,推动公司更高质量、平稳快速发展。公司近年来,围绕十四五战略目标稳步推进,争取在“十四五”末全面完成战略目标。

问:请公司融资成本总体是一个什么情况?

答:公司融资成本总体下降,公司已披露的债券发行情况也可以看出来。未来公司将在积极拓展业务的同时通过调整长短期融资结构,努力开拓权益性融资渠道,开展多元化融资方式,多措并举进一步优化融资成本,努力将财务费用率逐步向行业平均水平靠近。

问:请公司器械业务发展情况怎么样?

答:器械板块近年来呈现了较快的增长,到去年半年度器械业务收入占比约 16%,已构成公司营业收入的主要贡献板块。公司下属子公司也在大力扩展器械业务,到 2022 年底已有约 110 家公司开展了器械业务,作为未来公司发展规划“五路军”中重要的一部分,未来器械板块的收入占比将逐步提升。

问:应收账款在公司资产中占比较大,是否存在收回风险?

答:随着经营规模逐步扩大,应收账款基数进一步增加,同时由于公司处于西部地区,整体款时间较东部地区长。应收账款账龄越长,对应计提的坏账准备越高,但这与实际核销的应收账款金额有区别,公司每年实际核销的应收账款金额占整体应收账款的比重较小。同时公司应收账款的主要对象是公立医疗机构,款期虽较长但相应款风险较低。

应收账款是公司非常重要的资产,近年来采取了加强应收账款考核及款项催收力度,特别是长账龄的款项;同时加强采购管理、持续完善资信管理等措施强化管控,目前应收账款的风险总体可控。重药控股(000950)主营业务:主营业务为医药商业板块,涵盖药品、医疗器械、中药饮片、保健产品的医院纯销、商业批发、零售连锁、终端配送、仓储物流及供应链增值服务。

重药控股2023年三季报显示,公司主营收入583.84亿元,同比上升15.54%;归母净利润5.18亿元,同比下降33.62%;扣非净利润4.69亿元,同比下降34.44%;其中2023年第三季度,公司单季度主营收入176.69亿元,同比下降1.05%;单季度归母净利润395.32万元,同比下降98.96%;单季度扣非净利润-473.05万元,同比下降101.23%;负债率76.25%,投资收益2.03亿元,财务费用9.85亿元,毛利率8.15%。

该股最近90天内共有2家机构给出评级,买入评级2家。

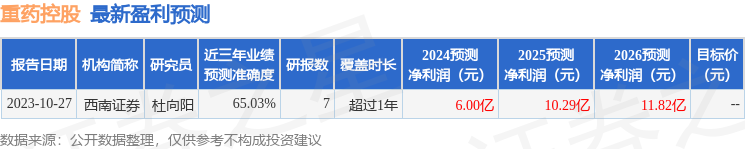

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1971.57万,融资余额增加;融券净流入298.39万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP