天风证券股份有限公司徐君近期对华贸物流进行研究并发布了研究报告《传统货代业务转型,跨境电商物流成长可期》,本报告对华贸物流给出买入评级,认为其目标价位为9.12元,当前股价为7.41元,预期上涨幅度为23.08%。

华贸物流(603128)

华贸物流:国内领先的第三方国际综合物流服务商

华贸物流是我国改革开放后最早的一批一级国际货运代理企业之一。公司深耕国际空、海运代理的传统赛道,并在2014年后开始逐步通过兼并收购开辟拓展出工程物流、仓储物流、特种物流与跨境电商物流的新增长点,逐步成长为一家国内领先的第三方国际综合物流服务商。在23年全球货代物流企业排行榜中,公司空海运货代均排名全球第14、16,中国第4。长期以来,公司利润保持高速增长,2014-2022年复合增速为29%。

行业:关注边际改善与结构性机会,跨境电商物流迎来发展契机

22年以来全球经贸下滑,航空货运发展承压,运价回落明显。但另一方面值得关注的是,目前以亚太为代表的航空货运市场同比降幅收窄转正,我国外贸集装箱量同比增速上行,边际改善趋势明显。从结构上来看,海外零售端电商化发展势头强劲有望为中国跨境出口电商创造新一轮的发展机遇,而跨境电商物流以航空货运模式为主,有望带动空运专线与海外仓模式份额提升。

传统货代业务转型,跨境电商物流成长可期

公司是我国领先的空海运货代企业,通过提前布局跨境电商物流形成先发优势,进一步形成协同效应并促进业务共同增长。1)传统货代:在运价下行、货代业务收入端承压的情况下,公司以全球化网络布局和运力建设为抓手持续推进直客战略与业务结构转型优化,主动剔除低附加值的代理业务,业务量与收入正在经历转型的承压期,但货运代理的营收结构得以优化,盈利能力提升明显;2)跨境电商物流:公司通过提前布局已经基本形成覆盖全产业链的竞争能力,虽然公司跨境电商物流业务相较传统货代的利润优势削弱,但是通过外延收购与海外仓建设,潜在利润空间有望进一步释放。22年以来受到需求低迷与运价下行影响,板块经营短期承压。随着TEMU等新兴跨境电商平台的高速增长,有望推动公司跨境电商业务重回上升通道。3)其他业务:公司通过对外收购兼并与对内精细化管理有效促进各业务板块的全面推进,随着国内大宗商品进口需求的增长,合资公司的建立有望使大宗商品物流成为公司的第二成长曲线。

首次覆盖,给予“买入”评级

我们预计公司23-25年营业收入为145、166、197亿元,同比增速为-34%、+14%、+19%;公司归母净利润为8、10、13亿元,同比增速为-10%、+26%、+29%;对应EPS为0.60、0.76、0.98元,对应PE为12x、10x、7x。参考可比公司估值,给予公司24年12倍的PE估值,对应目标价为9.12元/股,给予“买入”评级。

风险提示:宏观经济下行,空海运价持续下跌,跨境电商行业增长不及预期,测算具有主观性,海外经营风险。

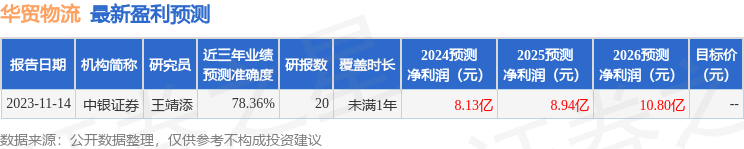

证券之星数据中心根据近三年发布的研报数据计算,中银证券王靖添研究员团队对该股研究较为深入,近三年预测准确度均值为78.36%,其预测2024年度归属净利润为盈利8.13亿,根据现价换算的预测PE为11.95。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为9.82。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP