(原标题:增速放缓,盐津铺子再择前路)

2025年的盐津铺子(603719.SH),为资本市场演绎了一则关于消费股估值波动的生动案例。一季度,在新消费叙事如火如荼演绎之时,盐津铺子凭借战略大单品“大魔王”系列在零售赛道一骑绝尘,迅速点燃市场热情。投资者憧憬着其爆品复制能力与品类扩张潜力,因此盐津铺子充分享受了市场馈赠的“成长性红利”。

图片说明:今年以来盐津铺子股价走势与食品加工制造行业指数的对比,数据来源于同花顺

然而,盐津铺子自二季度开始营收增速放缓,导致市场情绪降温。增速换挡被视为成长动能减弱的信号,引发投资者对高估值可持续性的质疑,股价随之进入震荡跌落时期。

这一“过山车”式的体验,并非盐津铺子独有,它深刻揭示了后流量红利时代,市场对消费公司普遍存在的心态:既孜孜不倦地追寻高增长神话,又对任何可能预示故事拐点的数据波动如惊弓之鸟。

眼下,经历一番估值洗礼后,盐津铺子的价格已基本回归。当旧的增长故事暂时告一段落,驱动公司价值下一阶段上扬的引擎何在?市场或许在等待一个更坚实、更可持续的叙事支点。

盐津铺子近期的系列动作,正试图为这个问题提供答案。进入12月,公司动作密集:先是于11日高调举办“大魔王战略发布会暨渠道经销商大会”,明确宣告“重回商超”的核心渠道战略。紧接着在17日,公司抛出绑定2026-2028年净利润考核目标的限制性股票激励计划与真金白银的股份回购方案。

这一套“组合拳”涵盖战略方向、企业内部利益机制与市值管理。其核心逻辑在于,在不断变化的市场环境中,公司正试图主动驾驭“变化”,构筑一个“新稳态”。估值修复的契机,或许就藏在这次系统性的“再择前路”之中。

增长换挡期的业绩展望

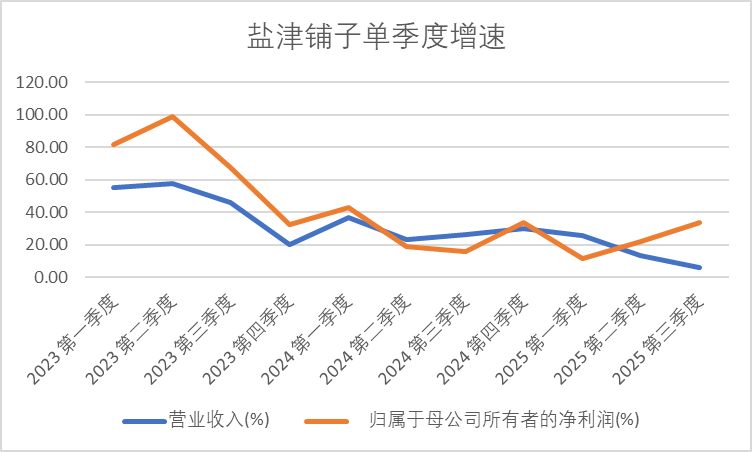

2025年第三季度,盐津铺子的营收同比增速进一步放缓至6.05%,创下近年新低,标志着阶段性增长压力显性化。这或许源于两大因素:一是核心大单品“大魔王”在突破十亿规模后增速自然回落;二是公司主动对电商渠道进行结构性调整,清理低效贴牌产品以聚焦“供应链电商”,导致该渠道第三季度收入同比下滑40%。

面对营收增速的换挡,公司的短期应对策略聚焦于“利润”。第三季度,在营收放缓的情形下,其归母净利润仍保持了33.55%的同比增长,这得益于费用管控与降本增效。

图片说明:盐津铺子单季度增速,数据来源于同花顺

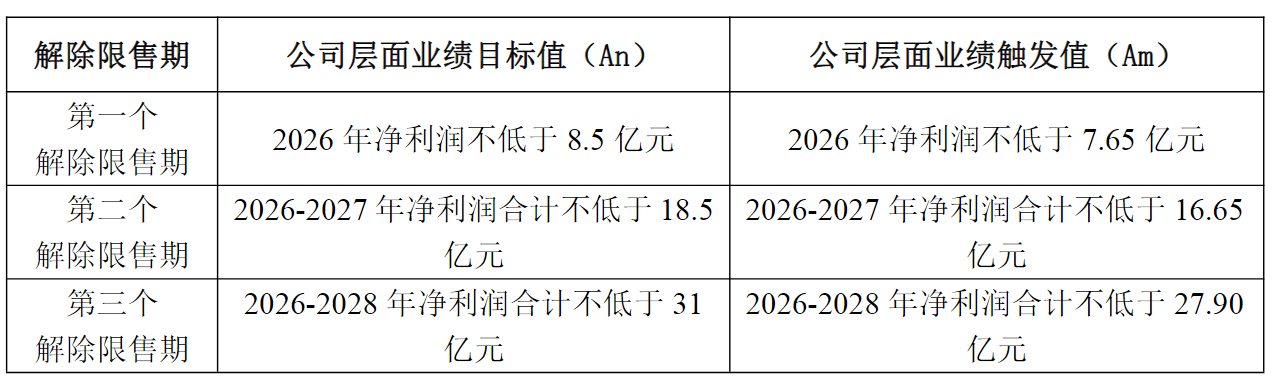

当前,公司通过股权激励计划将阶段性目标显性化。计划以扣非净利润为核心考核指标,2026年至2028年的目标值分别设定为8.5亿元、10.0亿元和12.5亿元。值得关注的是,由于公司历年获得的政府补助等非经常性收益,与本次激励计划需摊销的股份支付费用规模大体相当,因此考核所锚定的“扣非净利润”目标,可近似视为对“归母净利润”的考核。

图片说明:各年度业绩考核目标,数据来源于公告。注:净利润考核指标均以归属于上市公司股东的扣除非经常性损益后的净利润且以剔除本次激励计划股份支付费用影响的数值作为计算依据。

其中,2026年8.5亿元的目标,相较于机构对其2025年约7.9亿元业绩的一致预估,隐含增速仅约8%,目标设定相对审慎,坦诚反映了管理层对短期渠道改革阵痛及营收承压的预期。而2027-2028年目标对应的同比增速分别为17.6%和25.0%,则勾勒出中长期盈利质量改善的图景。

与此同时,公司宣布以不超过109.32元/股的价格,回购总额2.8亿至3.3亿元的股份,回购比例最高可达总股本的1.10%。这一回购价格上限较当前市价的最高溢价达53%,与股权激励共同构成了“目标绑定”与“市值信心”的组合拳。

渠道变革:重回商超

盐津铺子2025年半年报中的渠道数据,清晰地揭示了一条分化的轨迹:作为公司基本盘与增长引擎的经销渠道收入达23.03亿元,同比增长30.09%,营收占比进一步提升至78.3%,展现其渠道韧性与下沉势能。

图片说明:盐津铺子经销及其他新渠道2017年-2025上半年营业收入及占比,数据来源于公告

与此同时,电商渠道收入为5.74亿元,同比微降0.97%,占比收缩至19.5%;而直营商超渠道营收占比已进一步降至约2%,贡献甚微。从各季度总营收增速变化来看,第三季度的状况应该还更差。在线上流量红利趋缓、平台竞争激烈的背景下,公司的增长需要寻求新的支点。

图片说明:盐津铺子电商渠道2017年-2025上半年营业收入及占比,数据来源于公告

在此背景下,盐津铺子高调宣布了“重回商超”的核心渠道战略。这一决策基于对零售业态变迁的深刻洞察。在过去几年全力拥抱量贩零食和兴趣电商后,盐津铺子审时度势地看到,以“胖东来调改”为代表的新型商超正在重聚客流与口碑。

回顾公司发展史,其核心能力之一正是精准把握渠道轮动脉搏:从2006年依托商超崛起,到2014年进军电商,再到2021年拥抱量贩零食,每一次都能踏准节奏。此次战略回调,延续了 “因时而变”的基因,在复杂的渠道混战中确立一个可持续的支点。

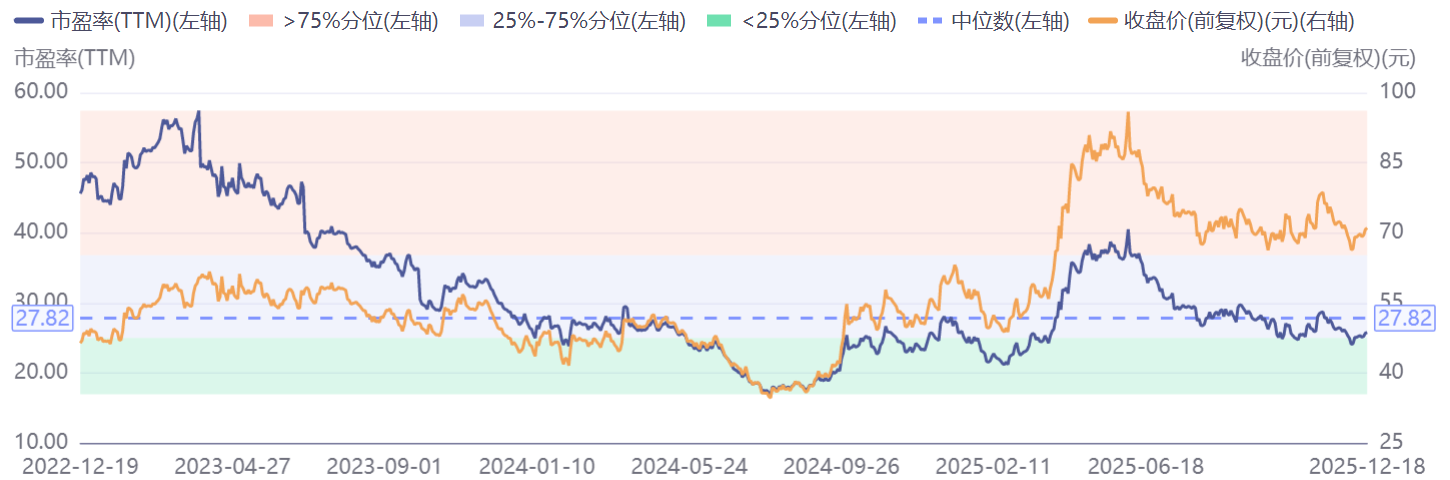

经过这半年的估值消化,盐津铺子当前的市盈率已回落至25倍左右,低于近三年的估值中枢。若以其股权激励中2026年8.5亿元的净利润目标计算,其2026年的前瞻市盈率降至约23倍,性价比逐渐凸显。

图片说明:盐津铺子近三年股价与市盈率走势,数据来源于同花顺

如果说股权激励和回购是稳定企业的“内功”,那么 “重回商超”战略则是盐津铺子对外部渠道变局的一次主动出击。不过市场当前的分歧点在于,短期营收增速的放缓是长期增长逻辑的破坏,还是战略调整期的必要代价。

公司当前的系列动作,或许是在努力引导市场建立新共识:即公司的价值应从单纯追求营收高增速,转向综合评估其大单品持续创新能力、渠道结构优化能力以及盈利质量提升能力。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP