(原标题:【行业深度】洞察2025:中国量子通信行业竞争派系及竞争格局(附区域竞争格局、细分领域竞争格局等))

行业主要上市公司:国盾量子(688027.SH);中天科技(600522.SH);亨通光电(600487.SH);科大国创(300520.SZ);电科网安(002268.SZ);神州信息(000555.SZ)等

本文核心数据:竞争派系;区域格局;细分领域竞争;波特五力模型;

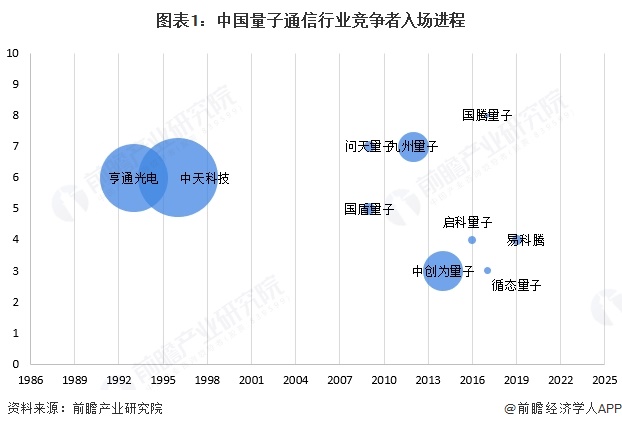

中国量子通信行业入场进程

中国量子通信行业网络建设企业成立时间较早注册资本较高,其中亨通光电成立于1993年,中天科技成立于1996年。QKD设备供应企业成立相对较晚注册资本较低,国盾量子和问天量子均成立于2009年,注册资本分别为8037.437万元和6531万元。

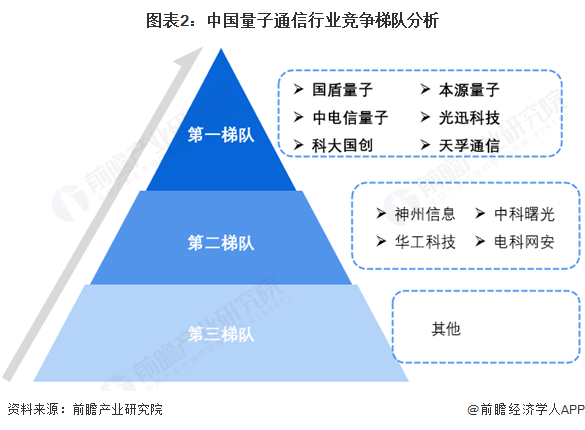

中国量子通信竞争梯队分析

目前国盾量子、中电信量子、本源量子、光迅科技、科大国创和天孚通信处于量子通信的第一梯队,神州科技、中科曙光、华工科技以及电科网安处于第二梯队。第一梯队的企业业务专注度高,企业规模在细分领域领先,形成稳定供应能力与市场影响力。技术先进性突出,国盾主导行业标准,国盾量子主打全产业链设备与网络,中电信量子发布“天衍”量子计算云平台,构建量子通信全场景产品方案能力体系,积极推动量子产业发展;本源量子推出一系列上游核心产品,开展多个下游用例实践,推出“量超协同”计算平台;光迅科技研发量子芯片,专攻核心光模块,科大国创深耕量子软件算法,天孚通信聚焦精密光器件,适配头部企业需求,业务专注度高,因此处于第一梯队。

第二梯队业务专注度较低,多为多元化业务延伸,神州信息主要进行数据资产的业务,量子通信是企业的多元化布局体现,侧重应用落地;中科曙光主要是进行算力发展,其通过自主创新技术进入量子通信领域;华工科技由激光器件切入,在硬件上进入市场。电科网安侧重量子密码适配。第三梯队的企业量子业务占企业规模比重小,未形成独立核心板块,以满足场景需求为主。

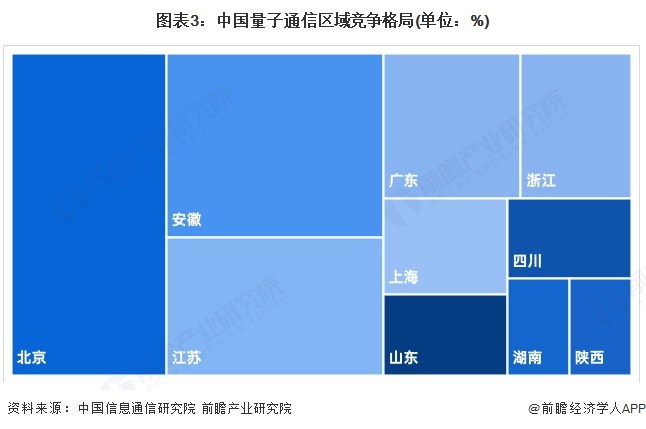

中国量子通信区域竞争格局

根据中国信息通信研究院对量子信息各领域我国专利申请总量的统计,前十位的省市如下。北京、安徽、江苏、广东、浙江等地已成为量子信息领域技术创新高地。其中,安徽地区量子计算领域院校和企业聚集度较高,专利数量领先。量子通信和量子精密测量领域,北京专利数量领先,体现出科教资源优势。PQC领域浙江企业专利布局较早。

量子通信细分领域竞争格局

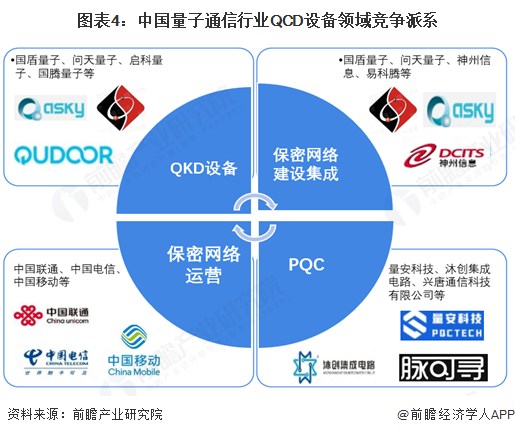

——QCD设备

中国量子通信行业QCD设备领域参与竞争的企业主要有:国盾量子、问天量子、启科量子、国腾量子等;保密网络建设与集成领域参与竞争的企业主要有:国盾量子、问天量子、神州信息、易科腾等;保密网络运营领域参与竞争的企业主要有:中国联通、中国电信、中国移动等;PQC领域参与竞争的企业主要有:量安科技、沐创集成电路、兴唐通信科技有限公司等。

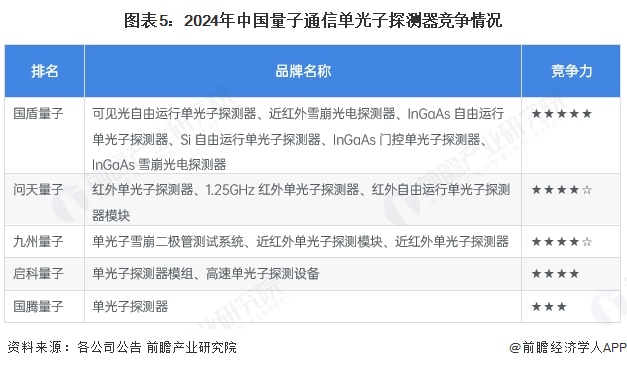

——单光子探测器

目前,中国单光子探测器的供应商主要有:国盾量子、问天量子、启科量子、国腾量子、九州量子等。

中国量子通信行业竞争状态总结

量子通信产业链上游元器件为单光子源、单光子探测器等,技术要求较高。国内能够提供上游核心设备的公司并不多,主要包括科大国盾量子、问天量子和神州量子等。因此量子通信市场上游供应商议价能力较强。由于量子通信行业的门槛较高,国内从事量子通信业务的企业较少,同时量子通信行业潜在需求较高,因此量子通信行业下游购买者的议价能力较弱。行业内企业必须在深刻了解量子通信技术的同时,了解传统信息通信系统和安全技术,才能够研发出匹配用户当前真实需求、兼顾用户安全需求发展空间的产品和应用解决方案。因此行业潜在竞争者的进入威胁中等。随着技术的不断进步,量子保密通信技术的应用成本将逐步降低,具备吸引一般用户的能力,替代品威胁较小。由于技术壁垒、资金壁垒、人才壁垒的存在,量子通信行业进入和退出壁垒较高,现有竞争激烈程度一般。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国量子通信行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国量子通信行业市场前瞻与投资策略分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP