(原标题:2025年全球锂电池行业发展现状 全球锂电池需求持续增长,中国市场最具竞争力【组图】)

行业主要上市公司:宁德时代(300750);比亚迪(002594);中创新航(03931.HK);国轩高科(002074);欣旺达(300207);亿纬锂能(300014);孚能科技(688567);瑞浦兰钧(0666.HK)等

本文核心数据:市场规模;出货量;市场份额;

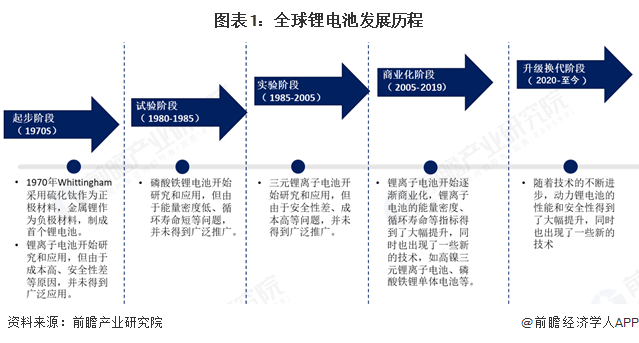

全球锂电池行业处于升级换代阶段

锂离子动力电池的萌芽阶段是从1972年开始,斯坦利·威廷汉进入埃克森公司,他带领团队制造出世界上第一款可充电的锂电池(正极二硫化钛,负极锂金属),埃克森在1976年申请了专利。随着基础性技术不断突破的发展阶段,锂电池采用正极和负极材料也在不断发展升级。1985年开创性用碳(聚乙炔)代替除金属锂作为负极材料,确立了可充电含锂碱性锂电池的基本概念,并取得日本注册专利,1991年,锂离子电池由Sony首次商业化。从1997年开始就进入了锂电池的大规模商用化阶段。2005年开始锂离子电池的能量密度、循环寿命都得到了大幅提升。2020年至今,全球动力锂电池行业正处于升级换代阶段,各国厂商均发力新技术方向,目前正在往固态电池技术方面突破。

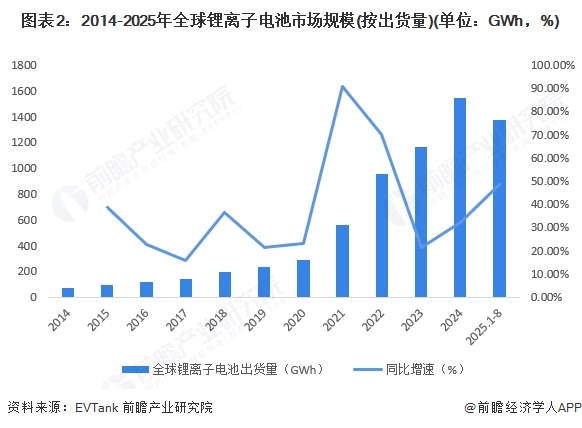

全球锂电池出货量超过1545GWh

根据国际能源署(IEA)的统计数据,全球主要汽车市场的新能源乘用车渗透率仍处于较低水平,新能源汽车保有量仍存在较大增长空间。海内外新能源汽车销量的提升为动力电池厂商扩产提供动力,进而带动锂电设备的进一步发展。根据EV Tank数据显示,2014-2024年,全球锂离子电池出货量逐年上涨。根据GGII披露的数据,2024年全球锂离子电池总体出货量1545.1GWh,同比增长28.5%。2025年8月全球电池产量198.42GWH;同比增长50.31%;2025年1-8月全球锂电池产量1373.53GWH;同比增长48.86%。

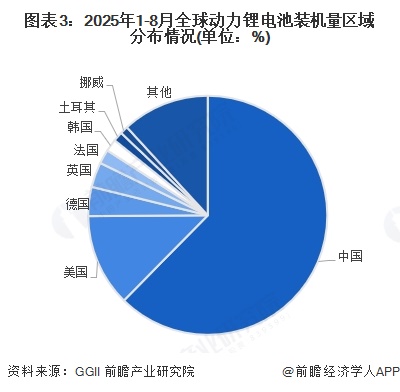

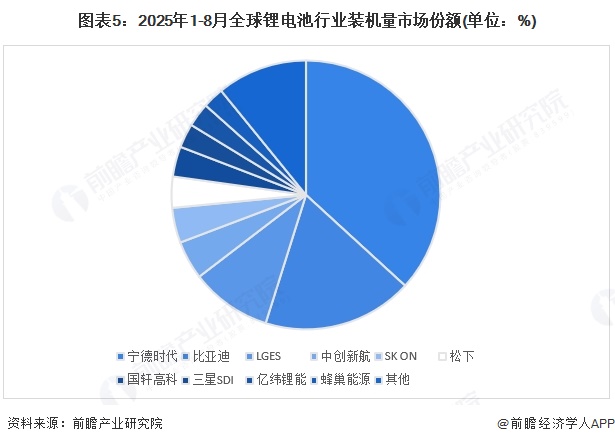

中国占据动力锂电池装机量的62%

根据GGII数据显示,2025年1-8月,全球动力锂电池装机量中,中国最高,达405.7GWh,占全球比重62%,其次是美国,达81.4 GWh,占比13%;德国装机量为25.6 GWh,占比4%,英国装机量22GWh,占比3%。

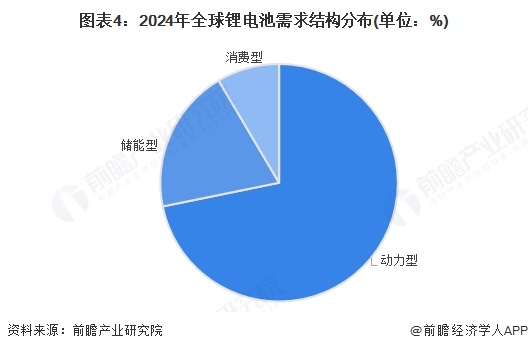

全球动力锂电池占主导地位

应用方面,锂行业下游主要包括锂离子电池、陶瓷制造、玻璃制造、医药领域、航天和军工领域等。根据USGS数据,全球对锂资源的需求正经历结构性变化,其中电池产业的比重正逐渐上升。2015年,锂主要用于陶瓷、玻璃等传统行业,而电池行业需求占比仅为31%。然而,随着全球主要国家或地区积极推进新能源产业发展,并提供了丰富的政策支持和财政补贴,全球新能源汽车市场快速发展,显著推动了对锂电池需求的增长,进而引发了锂行业需求结构的调整。锂用于电池的比例提升至87%。从锂离子电池需求结构来看,2024年,动力型、储能型和消费型锂电池占比分别为71.8%、19.7%和8.5%。

宁德时代蝉联全球第一

从市场份额来看,全球动力电池第一梯队的宁德时代、比亚迪、LGES三大巨头排名保持不变。与2024年1-8月相比,2025年1-8月全球动力电池装车量TOP10企业中,比亚迪、国轩高科、亿纬锂能、蜂巢能源实现了正增长,其中,比亚迪增幅最高,提升了1.8%;宁德时代、LGES、中创新航、SK On、松下、三星SDI则出现不同程度地下滑,LGES降幅最高,下降了1.9%。

更多本行业研究分析详见前瞻产业研究院《中国锂电池正极材料行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP