��ԭ���⣺Ԥ��2025����2025���й������ҵȫ��ͼ�ס������г���״�ͷ�չ���Ƶȣ���

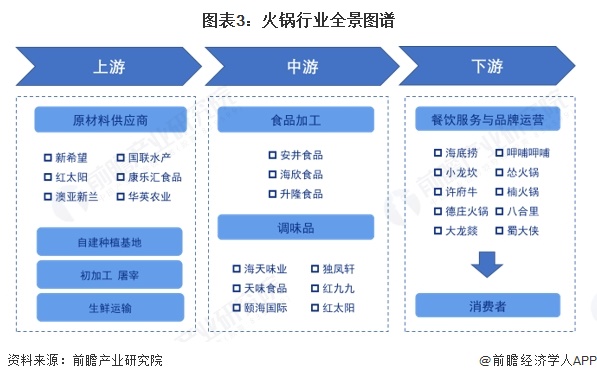

��ҵ��Ҫ�����Թ�˾��������(06862.HK)���Ȳ��Ȳ�(00520.HK)��С��������ū�����������������D��

���ĺ��������������ҵ��ģ;����������;�����չǰ��

��ҵ�ſ�

1�� ����

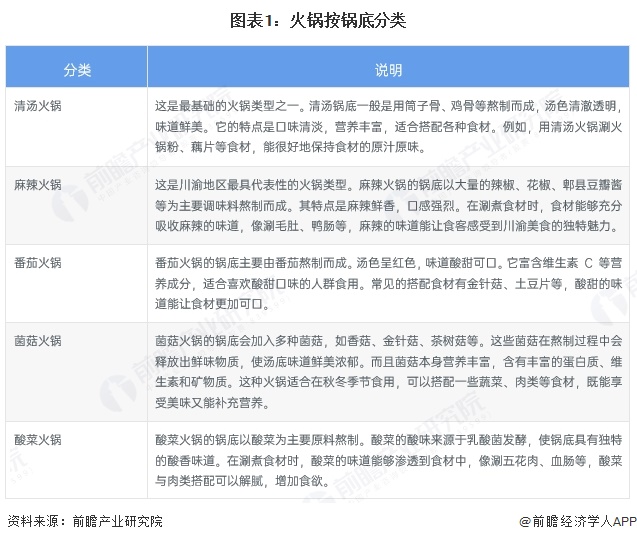

�����һ����⿷�ʽ�Ͳ�����ʽ��ͨ������һ����Խϴ�Ĺ���(��ͭ��������ֹ���)��Ϊ������ߣ�ʹ��ľ̿���ƾ���ȼ�����ߵ����Ϊ��Դ���ڹ��м�������(������������������������)��Ȼ����ʳ��(�����ࡢ�߲ˡ�����Ʒ�����ʵ�)������������ʳ�á������ص���ʳ����ʳ�ù����п��Գ������ȣ�ʳ�Ķ��������ǿ��Ը����Լ��Ŀ�ζѡ��ʳ�ĺ͵��ϡ�

���������ͷ��࣬����ɷ�Ϊ���������������������ѻ���������������˻����

2�� ��ҵ������

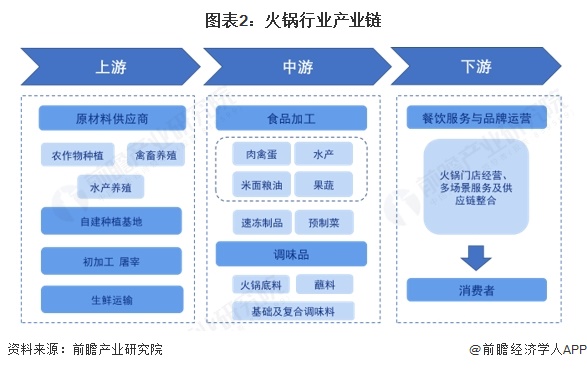

�ӻ����ҵ��������������ҵ��������Ҫ��ԭ���Ϲ�Ӧ�̣�����ũ����ҵ��ʳƷ��Ӧ�̵ȣ���Ҫ�ṩ��������ʳ�ģ�������Ʒ���߲ˡ�ˮ��Ʒ������Ʒ���������;���ֻ��Ʒ��ͨ���Խ���ֲ���صķ�ʽ�����������ľ������ƺ�����DZ������ҵ��������Ҫ�漰��ζƷ��ʳ�ļӹ��������ζ����ҵ��������������ϡ�պ�ϵȵ�ζƷ���ǻ����ζ�ĺ���;���ʳ�ļӹ���ҵ��ʳ�Ľ��мӹ������������ٶ�����Ʒ��������Ʒ���߲���Ʒ�Ȼ��ʳ�ġ���ҵ���ζ�Ӧ����������Ʒ����Ӫ����ͳ��������ŵ�Ϊ�������ṩ��ʳ��������ǻ�����ѵ���Ҫ����֮һ��

�����ҵ������ԭ���Ϲ�Ӧ����Ҫ����ϣ������������������ˮ���ͻ�Ӣũҵ�ȡ���ҵ������ʳƷ�ӹ���ҵ��Ҫ�а���ʳƷ������ʳƷ����¡ʳƷ��;��ζƷ��ҵ��Ҫ�к���ζҵ����ζʳƷ���ú����ʵȡ���ҵ�����λ���������ŵ���Ҫ�к����̡��Ȳ��Ȳ���С�����ȡ�

3�� ��ҵ��չ����

������ҹ���ʷ�ƾã�������ʱ�ڵ�ԭʼ��̬��������ʱ��κ�ĵ۲�ا�䷢�ġ��ͻ����в���گ����������� “�»��”���ٵ�����ʱ��������������͵�����ɫ�ԣ�����ḻ������20���ͳ������졢�����ȵصĻ����ʼ��ҵ����������“�������”“����˳”��Ʒ�ƣ������˳�����ҵ��֮·������չ�ϻ�����20����80��������ž��øĸ��뿪�ţ������ҵӭ���������ţ�����������ȫ�������ػ�����ɰٻ���ţ�������Ӫģʽո¶ͷ�ǡ�����21���ͣ������ҵ�����Ԫ�����������ʱ�����չ�½Σ������л��������������ʽ���ںϴ��£��������Ȼ���������������ҵ̬ӿ�֣�ͬʱ�ʱ�����ӿ�룬�ƶ�Ʒ���������г����ϡ�

4�� ��ҵ���߷���

�����������ҳ�̨������ҵ�ٽ��;�Ӫ�����취���������ڴٽ�����ҵ��������չ��ָ������������ߣ�Ϊ������ҵ�ķ�չ�ṩ�����õĺ�ۻ���������֧�֡����߹���������ҵ�Ӵ���Ͷ�룬�ƶ���Ʒ���¡������º;�Ӫģʽ���£�Ϊ�����ҵ�ṩ�˸���ķ�չ�ռ�ͻ������ڲ�ҵ�ںϴ��·��棬���߹�������ҵ��������ҵ���ںϷ�չ��Ϊ�����ҵ�������µķ�չ���������磬“���+����”ģʽ�õ������ߵĴ������֣��ƶ��˻�����ѳ������������ٽ��˲���ҵ���Ļ����εȲ�ҵ����ٽ���Эͬ��չ����������������£�

��ҵ��չ��״

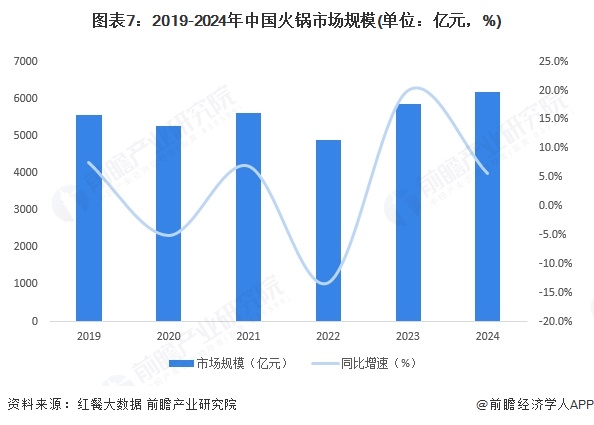

1��2024���ҹ�����г���ģͻ��6000��Ԫ

���Ʒ����������г������������������ԣ��߱����Ķ���ҵ��ģʽ����Ϊ����ϸ����һ��Ʒ�ࡣ���ݺ�ʹ����ݣ�2019���ҹ�����г���ģΪ5554��Ԫ��2020����2022�꣬��ҵ���¹����������г���ģ�����仯��2023������ҵ�г���ģ�������£�2024���г���ģ�ﵽ6175��Ԫ��ͬ������5.6%��

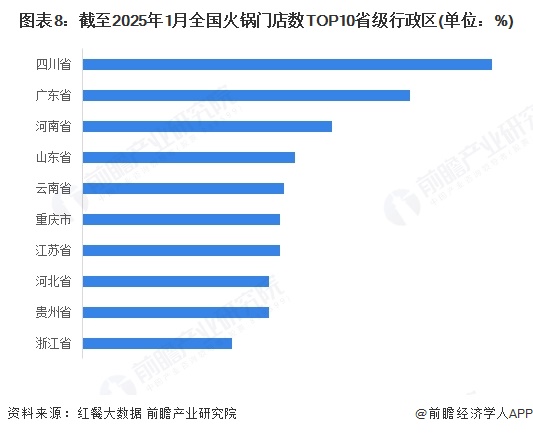

2���Ĵ�ʡ�ŵ�����ռ���Ծӵ�һ���ƹ�����ռ����������

����ŵ���TOP10��ʡ���������У��Ĵ�ʡ��11%����ռ��λ��ȫ����һ��ֵ�ù�ע���ǣ����Ϻ��ݵ�ռ�����2024�����������������Ҫ���������������ɽҰ���������ϸ�������������ƶ����Ϻ��ݻ���ŵ���������

3�����������ҵ�д�����ռ����

2025��5�£��й�����Э���ڵ�ʮ����й������ҵ����Ϸ�����2025���������ҵTOP100������������ָ��������Ӫָ�������ָ������ά�ȣ����о�Ӫָ�����2024���Ӫҵ�ֱӪ�ŵ��������˺����ŵ�������̨��;����ָ�����������߿ڱ������Լ�ҵ��ר�������֡��ӵ����Ͽ�����������չ�ֳ�ǿ����չ�������������ص���ҵռ��������ڽ�ɽ��TOP10��ҵ��ռ7����ͬʱ�����Ա����������ǵ�������Ʒ��ƾ����ɫ��Ʒ���²�Ʒ�ڰ���ռ��һϯ֮�ء���Ʒ���Ͽ�������ʽ�����TOP100�ϰ�Ʒ������ռ��������λ��ռ�ȴﵽ60%��

��ҵ�������

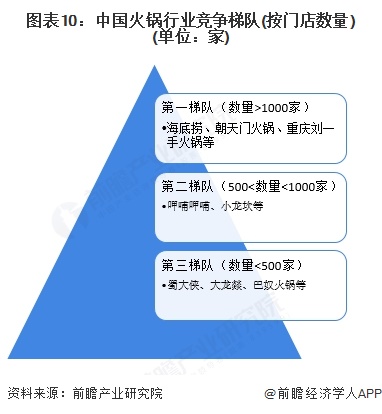

1�������ݶ�

�������ҵ�ŵ������������ŵ�������1000�����ϵ���ҵ�к����̡������Ż����������һ�ֻ���ȣ����ڵ�һ�ݶ�;�ŵ�������500-1000��֮�����ҵ���Ȳ��Ȳ���С�����ȣ��ڵڶ��ݶ�;�ŵ���������500�ҵĻ��Ʒ����������������D����ū����ȡ�

2��������ϵ

�ҹ������ϵ��������Ҫ��Ϊ���������ƹ��������ɻ������ʽ�������ͳ�Ĵ����������г�����������Ʒ���纣���̡�С�����������Ż���ȡ���2024�����Թ������������������ͺ������ɴ�Ϊ��������������ȶȳ�����������ϸ��������ӿ����һ������Ʒ�ƣ������ܶ���������ţ��������ţ�������ţ������̫�����ɴ�·������������ȡ�

��ҵ��չǰ��������Ԥ��

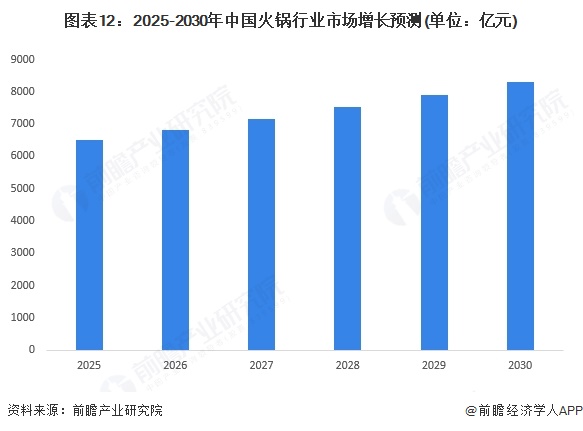

δ�������������ƶ�Ʒ�ƻ�����������ͷ����ҵƾ���ģ���ƹ����г���λ��С�������������ȸ��Լ۱�ϸ��������������;��һ���棬��Ʒ���³�Ϊ�����ؼ�����ҵ���ڿ�ζ��ʳ�ġ������ϳ������¡�ͬʱ������������������ɫ���飬ͨ��“���+”����ʽͨ������Ʒ�������������߶����Ե�����������Ʒ����Ʒ��С���ǻ��Ʒ������ӵ�Ʒ�࣬��ЩƷ���������л����ԣ�����Ч�����˾����ѽ����⣬���ֻ�ת�ͼ��٣����ܵ��ϵͳ���������͵ȼ�����������Ч����˿����飬�����������������ԣ���֬�����Ρ�����άʳ����������Ӫ������������Ԫ�س����㡣 ǰհ�������㣬��2030���ҹ�����г���ģ�����ﵽ8296��Ԫ��

���౾��ҵ�о��������ǰհ��ҵ�о�Ժ���й����������ҵ�г�ǰհ��Ͷ��ս�Թ滮�������桷

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP