(原标题:泰鸿万立进军主板!新能源汽车供应链“隐形冠军”营收利润四连升)

携良好增长势头,泰鸿万立的上市之路取得新进展。3月28日,泰鸿万立开启申购,公司即将登陆沪主板。

图片来源:泰鸿万立招股意向书

招股书披露,泰鸿万立主营业务为汽车结构件、功能件的研发、生产与销售。公司主要产品为汽车结构件、功能件,上述产品系汽车车身、底盘的主要组成构件,属于汽车生产所需的关键零部件。

目前,泰鸿万立已成为吉利汽车、长城汽车、沃尔沃、上汽集团、广汽集团、通用五菱、江铃汽车、领克汽车等多家国内外知名整车厂商或品牌的一级供应商,进入了吉利集团旗下浩瀚、CMA、PMA以及长城汽车旗下A30、B30、ES11等多个汽车架构平台的供应链体系,在新能源汽车领域积极开拓了与TS公司、极氪汽车、理想汽车、蔚来汽车、零跑汽车、X公司等该领域知名企业的合作关系并成为其一级供应商,同时也是宁德时代、无锡振华、海斯坦普、赛科利等知名零部件供应商的配套合作伙伴。

财务方面,于2021年度、2022年度及2023年度,公司实现营业收入分别约为10.11亿元、14.78亿元、15.44亿元。公司净利润分别约为8537.63万元、1.31亿元、1.62亿元人民币。

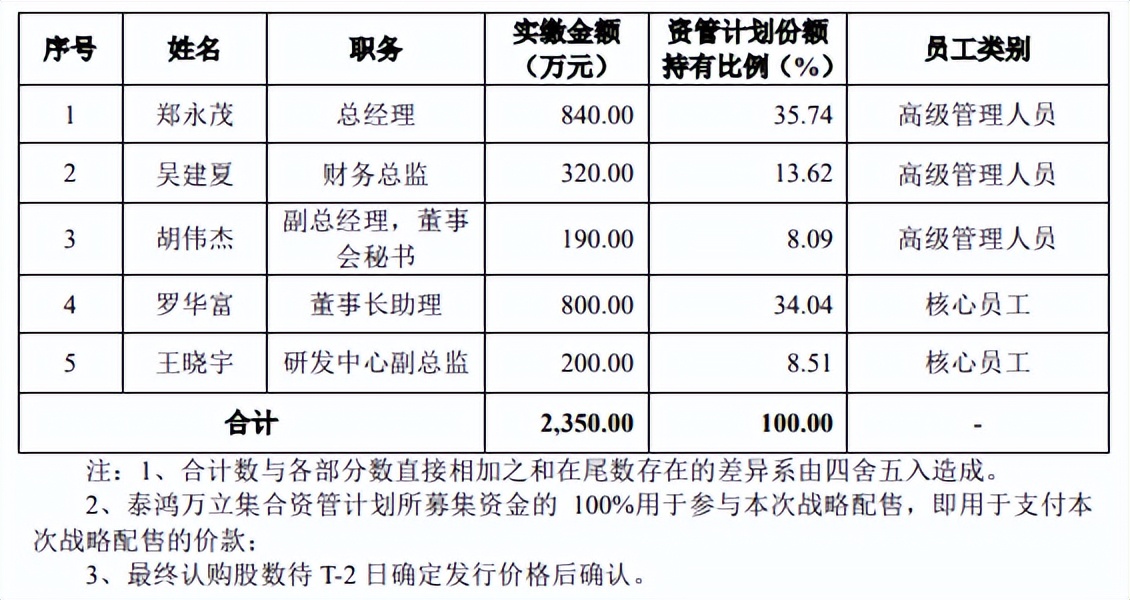

泰鸿万立此次公开发行股票总数量为8510万股,占发行后公司总股本的25%。其中初始战略配售发行数量为1702万股,占本次发行数量的20%。值得注意的是,根据日前发布的《参与战略配售的投资者核查的专项核查报告》公司高管团队及核心员工通过“东证期货泰鸿万立战略配售集合资产管理计划”(以下简称“泰鸿万立战配资管计划”)积极参与战略配售,产品规模达2350万元。管理层的跟投行为不仅体现了对公司价值的深度认同,更通过利益绑定机制,为公司的长期发展注入了稳定支撑。

表:泰鸿万立战配资管计划参与人概况

数据来源:泰鸿万立招股意向书

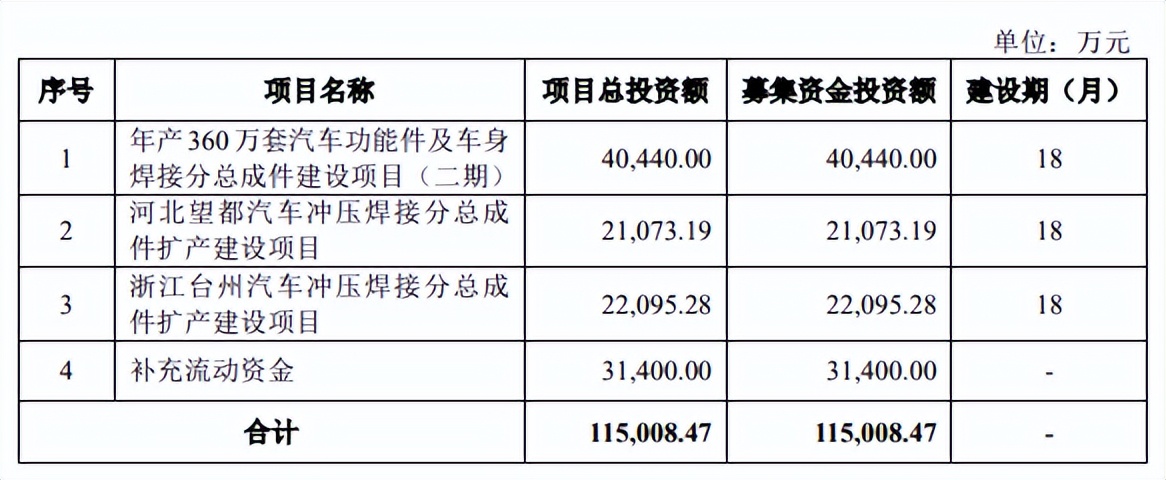

根据招股意向书,泰鸿万立此次募集资金主要聚焦于产能扩张和业务发展。其中,“年产360万套汽车功能件及车身焊接分总成件建设项目(二期)”、“河北望都汽车冲压焊接分总成件扩产建设项目”和“浙江台州汽车冲压焊接分总成件扩产建设项目”三个项目的投资额总和预计达到8.36亿元,占募集资金总额的72.70%。这一系列投资布局有助于公司突破现有产能瓶颈,强化对应地区的配套供给能力,进而提升公司的综合竞争力与市场占有率。

表:泰鸿万立募集资金拟投项目

数据来源:泰鸿万立招股意向书

借吉利“东风”起航,驶向新能源供应链“蓝海”

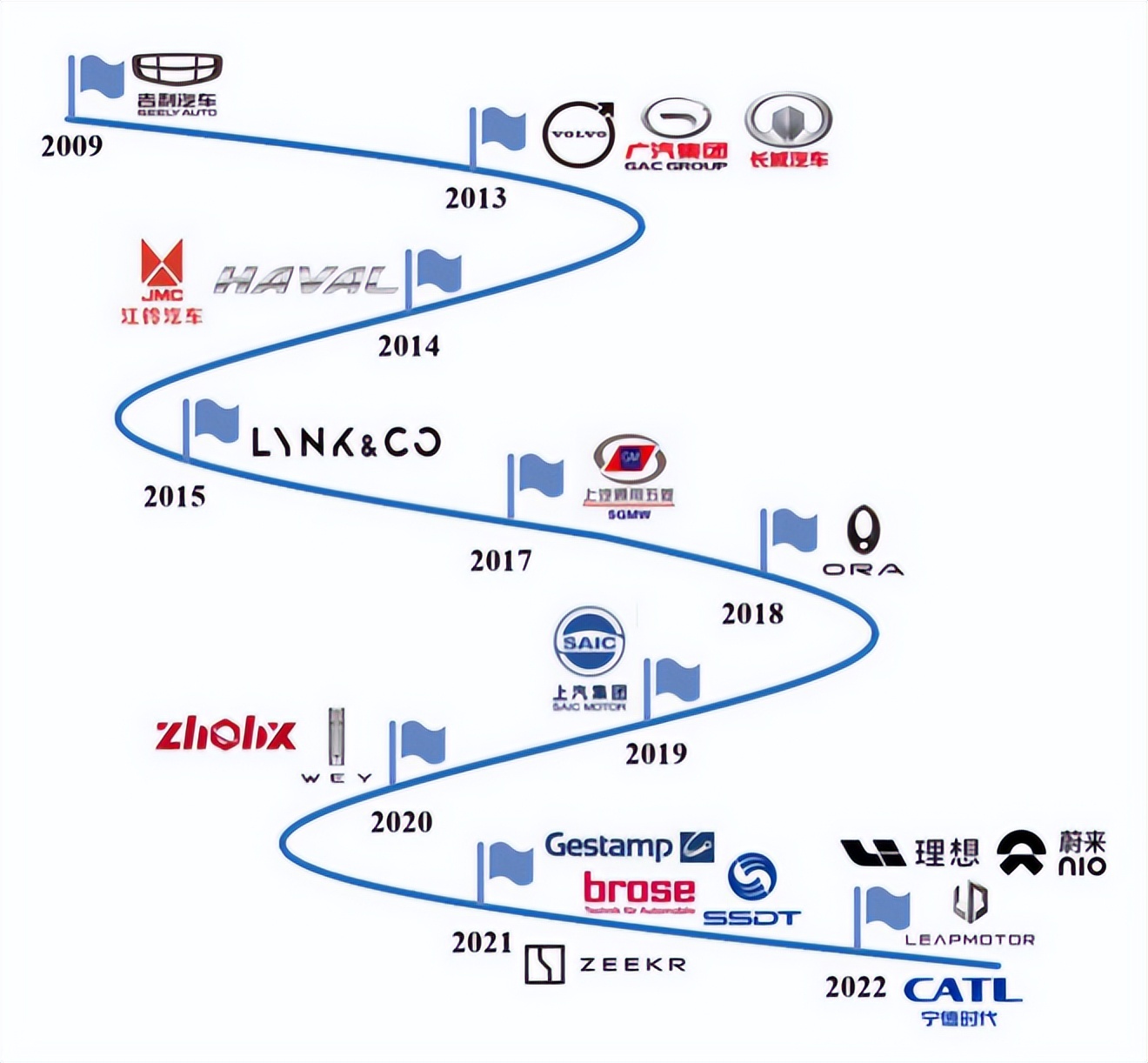

泰鸿万立成立于2005年,总部位于浙江省台州市台州湾新区,其选址呈现出显著的产业集群特征。公司与吉利汽车旗下的沃尔沃台州工厂直线距离仅1公里,距离台州最大的汽车制造基地——吉利汽车临海基地(年产能30万辆)仅35公里。

发展之初,泰鸿万立便与吉利汽车建立了配套服务。历经多年的精耕细作,泰鸿万立目前已成为吉利汽车、长城汽车、沃尔沃等一众知名整车厂商或品牌的一级供应商,与这些行业翘楚建立起了稳固且长远的战略合作关系。

图:泰鸿万立与客户合作的历程

数据来源:泰鸿万立招股意向书

长期以来,泰鸿万立始终坚守对产品品质的严苛把控以及对服务质量的不懈追求。凭借优质的产品和服务,历年来公司多次被吉利汽车、长城汽车等整车厂商授予“年度优秀供应商”、“最佳合作奖”等荣誉。这不仅是客户对泰鸿万立过往成绩的高度认可,更充分彰显出公司在行业内过硬的实力与良好口碑。

招股意向书数据显示,2021-2023年及2024年上半年,泰鸿万立对吉利集团的主营业务收入占比分别达35.91%、46.11%、38.71%和33.62%,源于长城汽车的收入贡献则依次为51.64%、35.48%、36.25%和30.18%。尽管公司对前两大客户的主营业务收入占比长期维持在30%以上的高位,但随着业务规模不断拓展以及合作版图持续扩大,其对单一客户的依赖程度正逐步降低。

近年来,全球新能源汽车产业一路高歌猛进,呈现出蓬勃发展的繁荣景象。在这一全球浪潮中,我国新能源汽车技术持续迭代升级,取得了令人瞩目的进步,新能源汽车市场规模也随之迅速扩张。截至2024年6月末,我国新能源汽车保有量为2472万辆,占我国汽车总保有量的7.17%,未来渗透率依然具有极大的提升空间。

泰鸿万立精准洞察这一行业趋势,积极投身汽车电动化浪潮,全力响应新能源汽车领域的发展需求。目前,公司不仅成功打入吉利集团旗下浩瀚、CMA、PMA等多个新能源汽车架构平台,以及长城汽车旗下基于新能源技术打造的ES11车型的供应链体系,还大力拓展合作版图,与行业内诸多知名企业建立了稳固的合作关系,如全球知名新能源车企TS公司(根据信息,“TS公司”实际上指的是特斯拉)、蔚来汽车、理想汽车,以及动力电池龙头企业宁德时代。

值得注意的是,2024年上半年,泰鸿万立对TS公司的销售金额实现跨越式增长,其以9.71%的主营业务收入占比跃居公司的第三大客户。公司的客户结构正从传统车企主导向“传统+新能源”双轮驱动转变,为未来业绩增长注入新动能。

表:泰鸿万立2023年和2024年上半年的前五大客户

数据来源:泰鸿万立招股意向书

连续四年营收利润双增,靠技术深耕筑牢财务底盘

回顾泰鸿万立过往几年的财务历程,其表现堪称亮眼。在2021-2023年期间,公司展现出强劲的增长态势,营业收入从10.11亿元攀升至15.44亿元,各年度同比增长率依次为4.5%、46.13%、67.58%;净利润由0.85亿元增长到1.62亿元,年度同比增幅分别达27.46%、51.80%、243.64%。这一阶段,公司不仅实现营收与净利润的双增长,主营业务毛利率也从2021年的24.07%稳步提升至2023年的25.46%。

步入2024年,尽管市场环境复杂多变,泰鸿万立依旧实现了业绩的稳健增长。公司全年营业收入达16.89亿元,同比增长9.35%;净利润为1.77亿元,同比增长9.93%,继续维持上升的发展势头。同时,公司资产负债率降至49.39%,财务结构持续优化。虽然受汽车行业“年降”政策以及部分车型降价的双重影响,销售毛利率出现一定下滑,但公司通过大力拓展新能源业务,已成功开辟出新的业绩增长点。

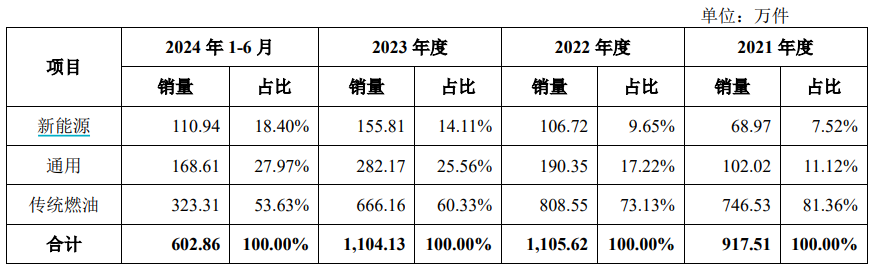

据招股意向书显示,按所应用车型能源耗用类型分类,无论是结构件还是功能件,泰鸿万立的新能源汽车相关产品的销量占比,近年来均呈现出显著的增长态势。这种结构性增长既反映出全球电动化转型加速背景下,客户对轻量化、高可靠性零部件的迫切需求,也标志着公司在产品结构向新能源相关方向的战略升级中已取得阶段性成果。

表:泰鸿万立结构件产品销量变动情况

数据来源:泰鸿万立招股意向书

表:泰鸿万立功能件产品销量变动情况

数据来源:泰鸿万立招股意向书

在生产运营方面,泰鸿万立的产能利用率近年来始终维持在较高水平。2021-2023年以及2024年上半年,公司产能利用率分别达到91.65%、92.16%、92.54%以及83.21%。这表明其生产设备运转高效,生产运营有序,不仅有效降低了单位生产成本,提升了生产效益,也侧面反映出公司产品市场需求旺盛,深受市场青睐。

泰鸿万立在新能源领域实现的业务突破,得益于一以贯之对技术研发的坚守。公司始终将自主研发与技术创新确立为企业发展的核心战略,通过持续深化研发投入构建核心竞争力。凭借对研发创新的不懈投入,泰鸿万立被认定为“国家高新技术企业”、“浙江省专精特新中小企业”,标志着其技术创新能力与行业竞争力获得国家级及省级层面的双重认可。

在研发体系建设上,泰鸿万立设立“浙江省级企业研究院”。这一科研平台吸引并凝聚了众多行业高端人才,他们聚焦汽车零部件领域的前沿技术,开展深入的研究与开发工作,全力攻克行业技术难题,为公司产品升级和技术革新提供了坚实的技术保障。截至招股意向书签署日,公司已累计获得专利授权120项,其中发明专利25项,技术实力得到充分彰显。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP