(原标题:【干货】建筑机器人行业产业链全景梳理及区域热力地图)

行业主要上市公司:碧桂园(02007);埃斯顿(002747);新时达(002527)等

本文核心数据:建筑机器人行业产业链;建筑机器人行业企业分布热力图;建筑机器人行业企业融资动向等

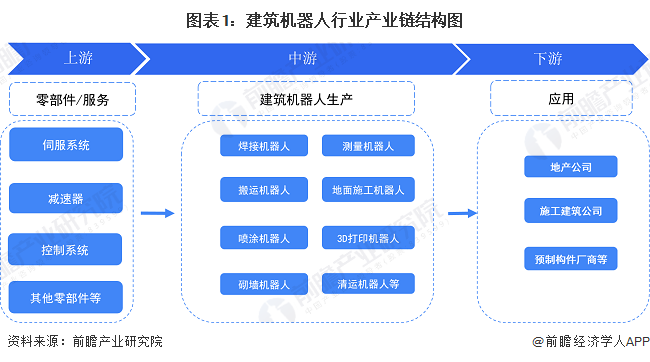

建筑机器人产业链全景梳理

建筑机器人行业按产业链分为上游、中游、下游和行业应用。上游为减速器、伺服系统、控制系统等核心零部件生产;中游为建筑机器人本体生产;下游是建筑领域企业,包括地产公司、建筑公司等。建筑机器人产业链结构图如下:

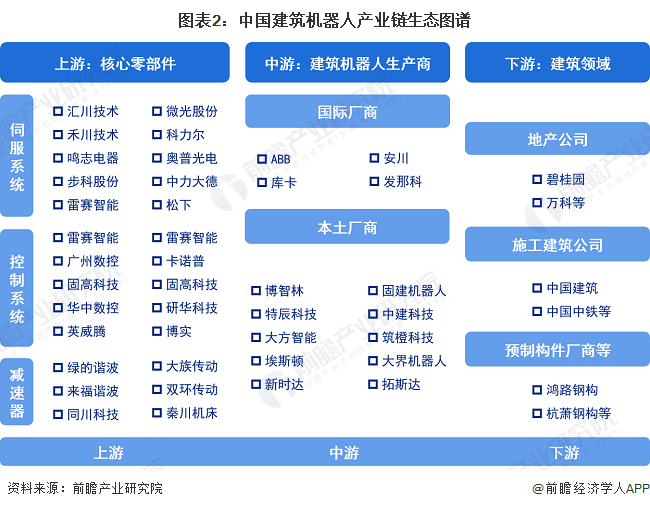

建筑机器人产业链上游主要有伺服系统、控制系统以及减速器等核心零部件厂商以及其他零部件厂商。其中,伺服系统代表性厂商包括有汇川技术、禾川技术、鸣志电器等;控制系统代表性厂商有机器人、广州数控、雷赛智能、华中数控等;减速器厂商有绿的谐波、大族传动、来福谐波等。产业链中游则是建筑机器人本体制造商,本土企业主要有博智林、埃斯顿、新时达、固建机器人、大界机器人、西安星探等;产业链下游包括万科、碧桂园、中国建筑、中国中铁、鸿路钢构等企业。

建筑机器人行业产业链区域热力地图:主要分布在山东和江苏

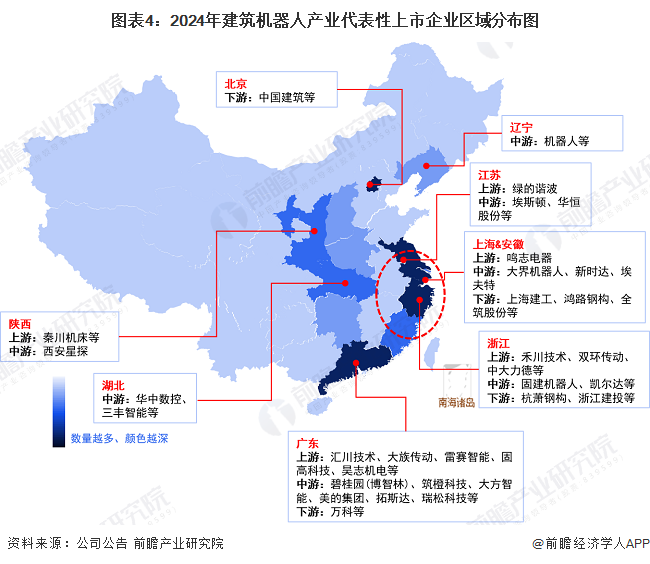

根据企查猫以“工业机器人制造”、“特殊机器人制造”为选定行业,以“建筑机器人”为关键词进行精准搜索,得到建筑机器人企业区域分布。中国建筑机器人行业企业主要分布在山东、江苏、广东、浙江、福建、安徽等省份。

从中国建筑机器人产业链相关企业区域分布情况来看,广东省、江苏省、浙江省、上海市等地汇聚了较多的配套企业,产业聚集效应较好。广东地区建筑机器人代表性企业有博智林、特辰科技、中建科技等,相应的上游企业有汇川技术、大族传动、雷赛智能等;长三角区域的江苏、浙江、上海市相关企业也较为丰富,汇聚了埃斯顿、大界机器人、绿的谐波、鸣志电器等代表性企业。

建筑机器人行业代表性企业业绩对比

从建筑机器人企业业务布局来看,2023年美的集团业务收入为330.17亿元,业务收入规模居行业第一,碧桂园2023年上半年业务收入约32.72亿元。从布局区域来看,建筑机器人公司以华东、华南、华中等国内市场为主。

注:上表碧桂园为2023年上半年数据。截至2024年8月,碧桂园仍处于停牌,延迟发布2023年报。

建筑机器人行业最新投融资动向

2021年以来,建筑机器人行业企业投融资主要聚集在A轮、A+轮、战略投资等轮次,资金规模主要为数千万至1亿人民币:

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国建筑机器人行业市场需求与投资规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP