(原标题:【行业深度】洞察2024:中国广告行业竞争格局及市场份额(附市场企业梯度排行、企业竞争力评价等))

行业主要上市公司:分众传媒(002027);省广集团(002400);新媒股份(300770);龙韵股份(603729)等

本文核心数据:广告行业区域竞争;广告行业竞争格局等

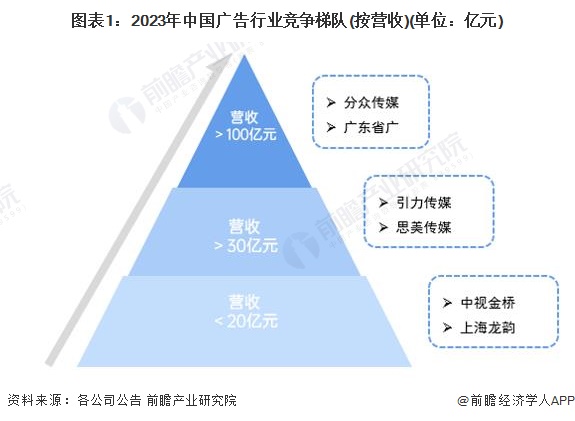

中国广告行业竞争梯队分析

从行业竞争梯队来看,分众传媒和广东省广告集团2023年营业收入都超过百亿水平,在企业营业规模上有着较为明显的优势,其中,省广集团主营收入高达166.73亿元、分众传媒主营收入高达119.04亿元。引力传媒和思美传媒营收在百亿规模以下的第二梯队,中视金桥和上海龙韵股份规模相对较小。

中国广告行业企业竞争排名情况

2024年1月起,为了全面评估和盘点2023年在广告行业取得卓越成就和突出贡献的优秀公司,中国广告网选取了来自全国近600家国内知名的综合服务类、媒介/客户代理类公司、数字营销类、创意制作类公司,历时35天的公开网络投票,收集到了1309份有效问卷,经数据筛选和专家考量后最终评选出“2023年度中国杰出广告公司TOP100”。具体来看,榜单前十名如下表所示:

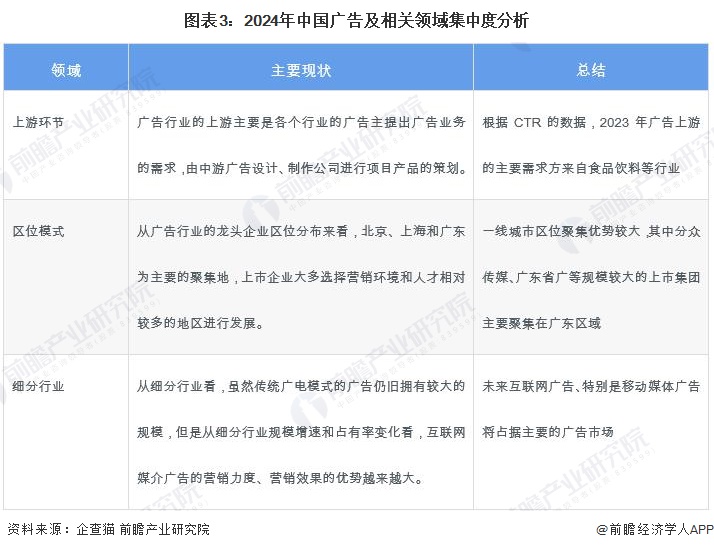

中国广告行业分领域竞争集中度分析

从企业竞争格局和行业集中度的角度综合来看,行业暂时未形成具有绝对龙头优势的企业,企业规模分布相对分散,集中度总体不高,不过行业呈现出一定的区域集中度,这主要归因于广告行业本身区域性较强、上游企业行业相对不固定等特点:

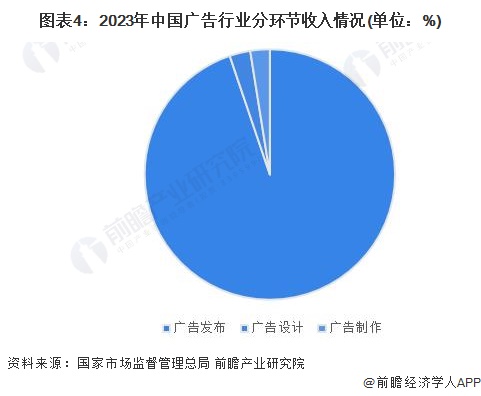

中国广告行业分环节竞争水平

从广告制作的环节来看,不同环节创造的营业收入差异较大。2023年,广告行业各环节均实现了增长,收入最高且增长最快的是发布环节。2023年,广告发布收入共计8723.4亿元,占全部广告业务收入的66.5%,设计和制作环节全年实现收入仅为246.6亿元和231.1亿元。

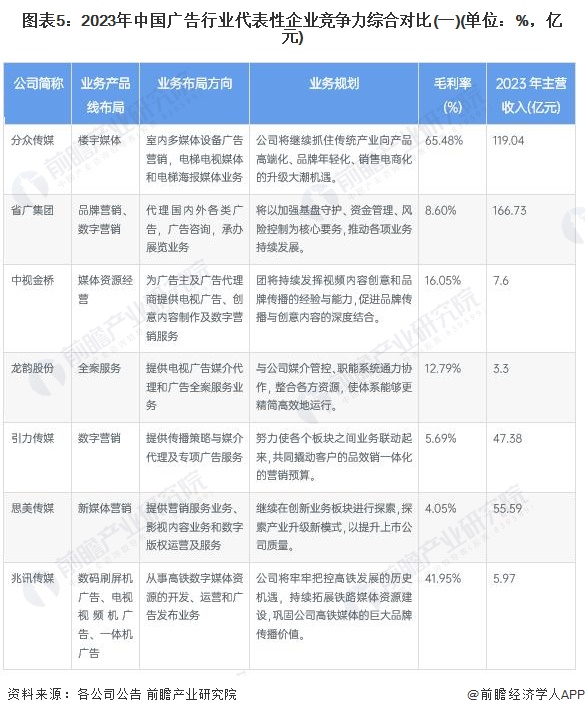

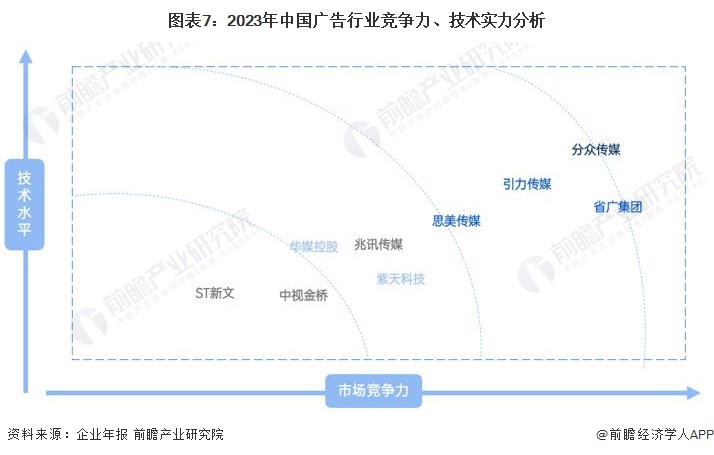

中国广告行业代表公司竞争力情况分析

前瞻结合中国广告行业主要企业的广告业务营收规模和企业主要聚焦业务类型,并通过对比企业技术规模发展现状,总结出目前中国广告行业企业竞争格局,综合来看目前行业内还未产生具备非常明显规模优势的企业,同时也可以看出,分众传媒和省广集团在营业收入方面具有一定的相对优势:

中国广告行业中,具备一定规模优势的服务提供商在市场竞争力和数字化平台搭建程度上都有着一定程度的优势,其中分众传媒作为行业主体服务提供商,在两项实力上都相较于其他服务提供商拉开了一定差距,在市场竞争力中,国内广告头部服务提供商在技术研发实力中有一定深耕行业的红利优势,在广告投放、平台搭建上可以提早进行数字化推广、大数据模型研发等,借此相较于其他服务提供商有着一定的优势地位。

中国广告行业竞争状态总结

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,广告行业的竞争情况如下图所示。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP