(原标题:【行业深度】洞察2024:中国原料药行业竞争格局及市场份额(附市场集中度、企业布局等))

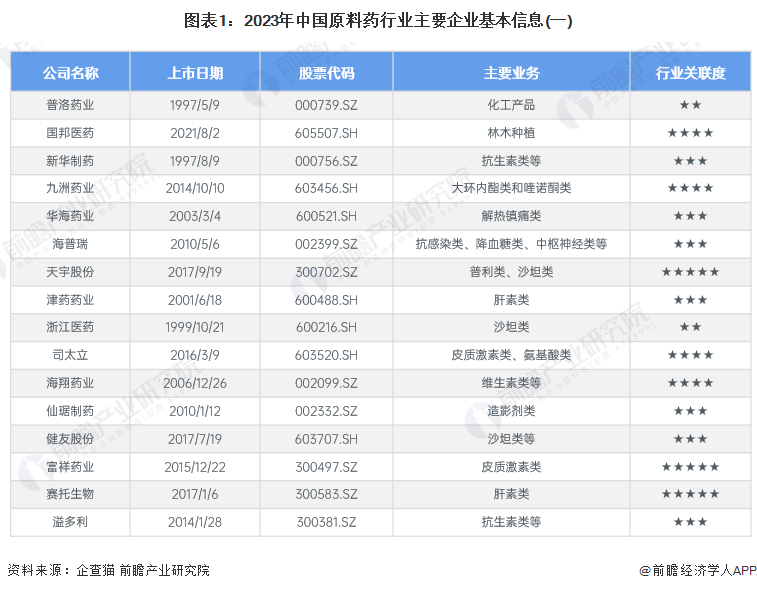

行业主要上市公司:普洛药业(000739.SZ);国邦医药(605507.SH);新华制药(000756.SZ);九洲药业(603456.SH);华海药业(600521.SH);海普瑞(002399.SZ)等

本文核心数据:中国原料药行业主要企业基本信息;中国原料药行业代表性企业区域分布热力图;中国原料药行业竞争派系

1、中国原料药行业竞争派系

作为多年位列全球最大的原料药生产和出口国,我国原料药产品类型主要以大宗原料药为主,在维生素C、青霉素钾盐、扑热息痛、阿司匹林等60多个产品方面具有较强的竞争力。目前,我国原料药行业主要企业有普洛药业(000739.SZ)、国邦医药(605507.SH)、新华制药(000756.SZ)、九洲药业(603456.SH)、华海药业(600521.SH)、海普瑞(002399.SZ)、天宇股份(300702.SZ)等。

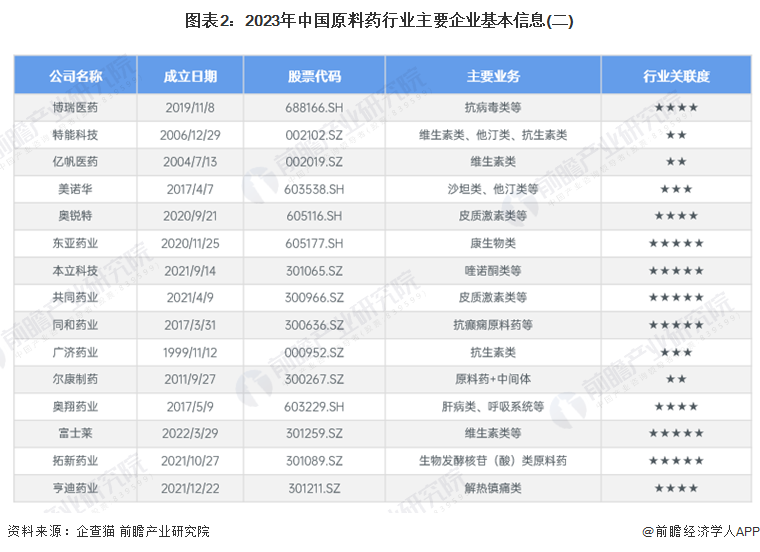

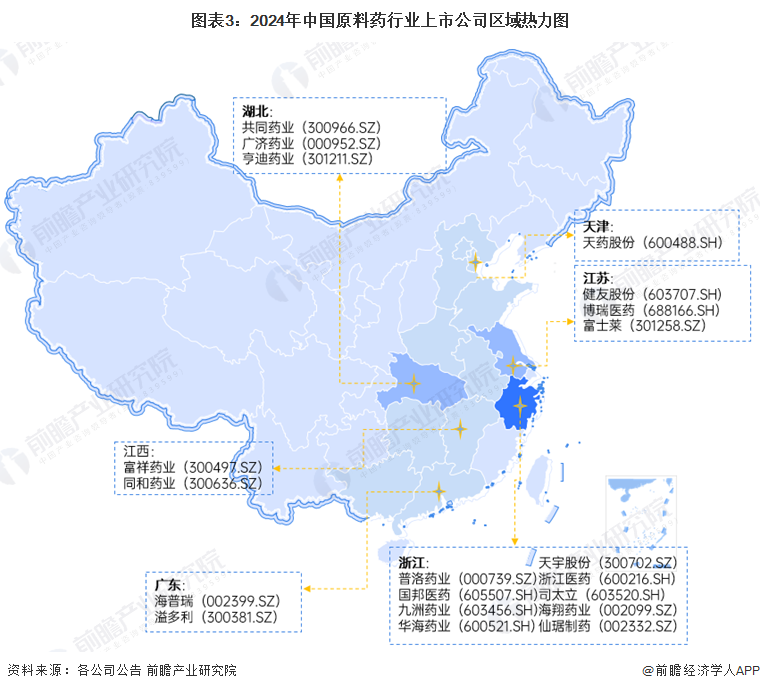

从原料药产业上市公司的地区分布来看,浙江原料药产业的上市企业数量最多,其中不乏普洛药业(000739.SZ)、国邦医药(605507.SH)、九洲药业(603456.SH)、华海药业(600521.SH)等龙头企业。湖北和江苏两省原料药产业的上市企业数量亦较多,前者有共同药业(300966.SZ)、广济药业(000952.SZ)、亨迪药业(301211.SZ)等上市企业,后者有健友股份(603707.SH)、博瑞医药(688166.SH)、富士莱(301258.SZ)等上市企业。

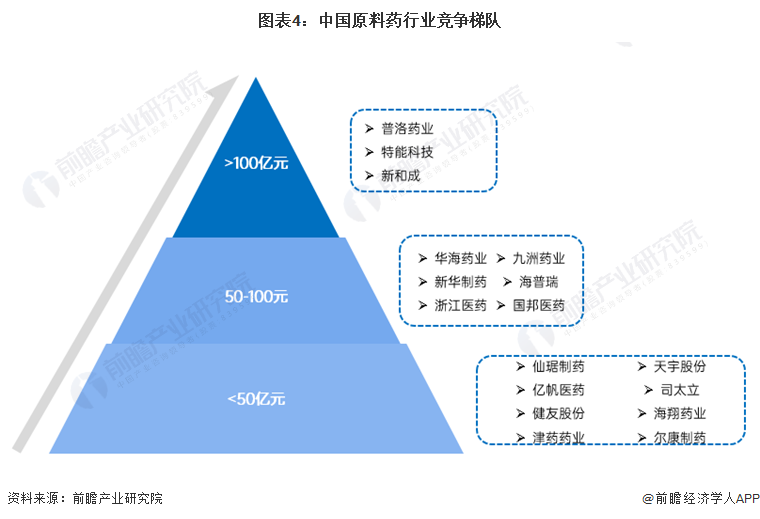

依据2023年的营业总收入情况,我国原料药行业企业可分为三大梯队。第一梯队为普洛药业和特能科技,营业收入超过100亿元;第二梯队以华海药业、新华制造、浙江医药、九洲药业等为主,总营收在50-100亿元;第三梯队以仙琚制药、亿帆医药、健友股份等企业为主,总营收在50亿元以下。

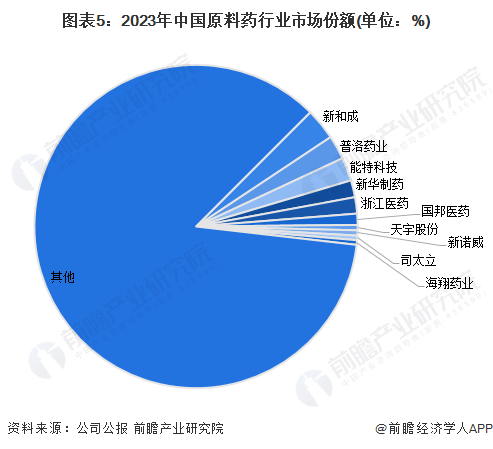

2、中国原料药行业市场份额

2023年我国原料药行业中,新和成市场占比排名第一,市场份额在3.2%左右;普洛药业排名第二,市场囊份额在2.4%左右;特能科技排名第三;市场份额在2.3%左右。

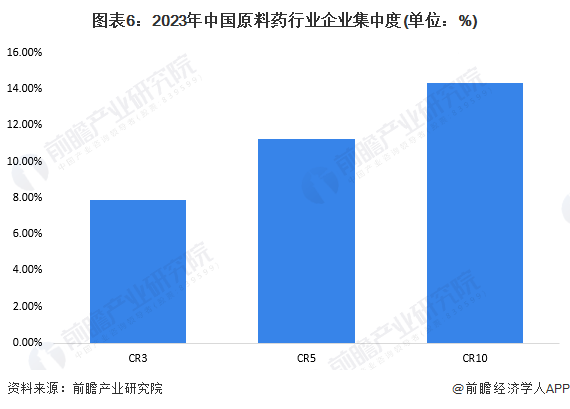

3、中国原料药行业市场集中度

我国原料药行业的市场集中度较低。2023年原料药行业CR3不足8%;CR5不足12%;CR10不足15%。整体来看,我国原料药行业的集中度不高,市场结构为分散竞争型。

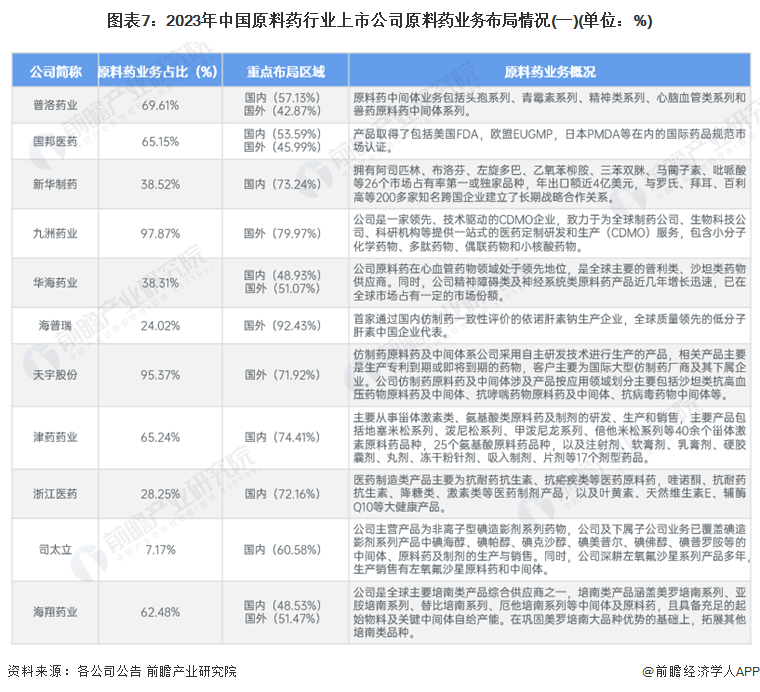

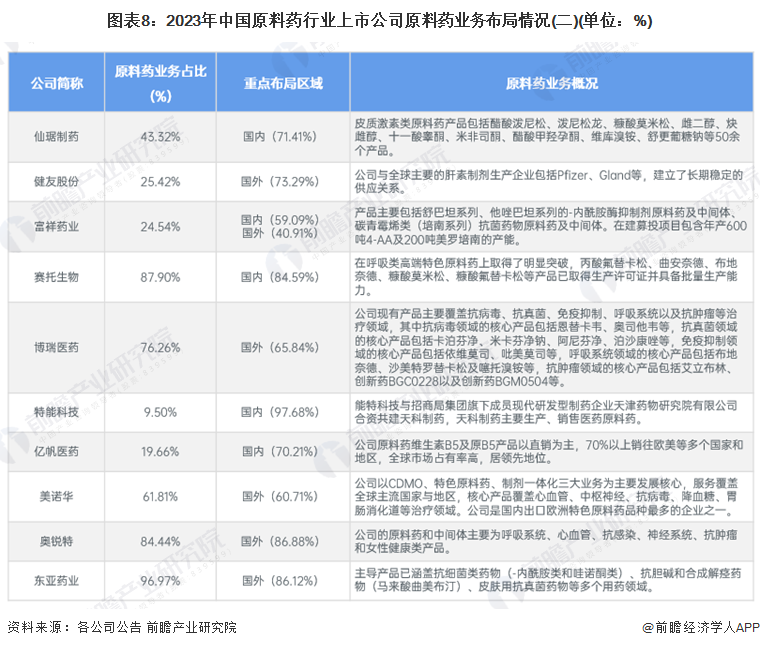

4、中国原料药行业企业布局

从业务布局来看,原料药业务占比方面,九洲药业、天宇股份、东亚药业原料药业务占比超90%,表明企业的业务较为集中;重点布局区域方面,各大上市企业多以境内业务为主,九洲药业、海普瑞和天宇股份等业务布局集中在海外市场。

5、中国原料药行业竞争状态总结

运用波特的“五力”模型,对原料药行业的竞争环境分析中,可以看到原料药制造行业竞争较为激烈。根据以上分析,前瞻对原料药行业各方面的竞争情况进行量化,1代表最大,0代表最小,我国原料药行业的竞争情况如下图所示。我国原料药制造行业“五力”中:现有企业间的竞争激烈;原料药企业对产业链上游的议价能力较强;对产业链下游的议价能力总体一般;行业潜在进入者威胁较小;替代品的威胁程度较小。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP