(原标题:2024年中国玻璃纤维行业市场供需现状分析 行业仍处于供过于求状态【组图】)

行业主要上市公司:中国巨石(600176);中材科技(002080);长海股份(300196);国际复材(301526);山东玻纤(605006);宏和科技(603256);正威新材(000834)等

本文核心数据:中国玻璃纤维产能;中国玻璃纤维产量;中国玻璃纤维进出口规模;中国玻璃纤维表观消费量

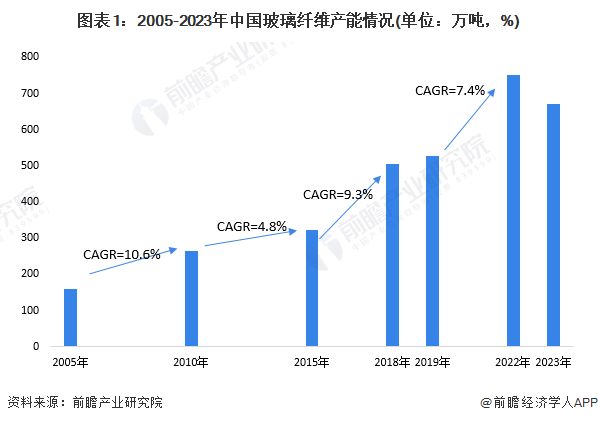

2023年中国玻璃纤维产能下降至670万吨

我国玻纤行业在全球占据重要位置,为世界第一大玻纤生产和出口国。“十一五”期间,中国的玻纤产能从160万吨增长至全球玻纤总产能的50%以上。“十二五”期间,中国的玻纤产能从265万吨增长到323万吨,年均复合增长率达到4.8%。到2018年,我国玻璃纤维的产能出现爆炸式增长,2018年玻璃纤维产能增量将近90万吨,我国玻璃纤维行业出现产能过剩的威胁。为此,2019年行业作出了积极调整,减少了新增产能。截至2019年末,中国玻璃纤维产能为526万吨。根据中国玻璃纤维工业协会的统计,2022年国内玻纤产能总规模已超过750万吨,行业处于产能过剩状态。2023年以来,产能扩张放缓,截至2023年底中国玻璃纤维在产产能下降至670万吨。

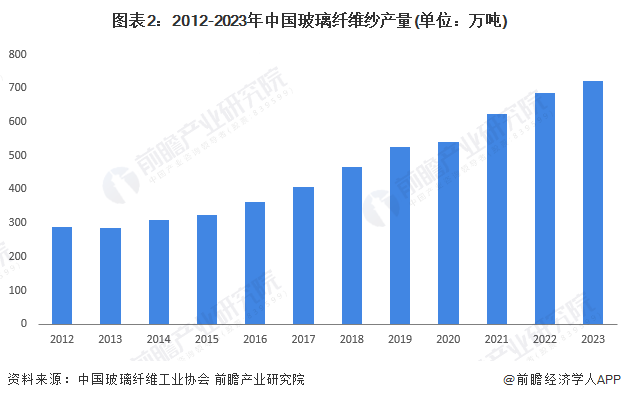

2023年中国玻璃纤维总产量达到723万吨

2012-2022年中国玻璃纤维纱产量维持上升趋势。2021年中国全行业玻璃纤维纱总产量已经超过600万吨,达到624万吨,同比增长15.3%。2022年中国玻璃纤维产量为687万吨,同比增长10.2%。2023年,中国玻璃纤维纱总产量为723万吨,同比增长5.2%。

2023年中国玻璃纤维进出口规模均下降

2012-2021年,我国玻纤产品出口量呈现波动增长的态势。2021年中国玻璃纤维出口量达到168.3万吨,为近十年来最高。2022年和2023年出口连续下降,2023年为106.8万吨,同比下降5.3%。

我国玻璃纤维产品进口量波动下降。2023年中国玻璃纤维进口规模仅有8.0万吨,为近十年来最小。从另一个侧面反映,随着中国玻璃纤维自给能力的提升,进口需求下降。

2023年中国玻璃纤维表观消费量提升至624万吨

随着下游建筑、交通、新能源领域的快速发展,近十年来我国玻璃纤维的表观消费量持续增长,2021年中国玻璃纤维表观消费量达474万吨,较2020年增加了47万吨,同比增长11.0%。2022年中国玻璃纤维表观消费量为584万吨,同比增长23.2%。2023年,中国玻璃纤维表观消费量提升至624万吨,同比增长6.88%。

2023年中国玻璃纤维行业产销率为86.31%

2012-2023年,我国玻璃纤维产销率在提升,2023年达到86.31%。整体来看,中国玻璃纤维行业仍处于供过于求的状态。

注:此处产销率=表观消费量/产量

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP