(原标题:分众:修复踩刹车?高分红是唯一慰藉)

大家好,我是海豚君!

北京时间 4 月 29 日$ 分众传媒.SZ 发布了 2023 年全年以及 2024 年一季度业绩。由于 2023 年 1-3 季度都是已知数,并且 2023 年全年的业绩预告年初已经摊牌,当下更需要关注的是――Q1 财报体现出行业环境和公司内部运营情况,从而隐含的对 Q2 和全年增长趋势判断。当然年报中相对详细的经营数据所透露出一些关键信息,海豚君也会拎出来重点分析。

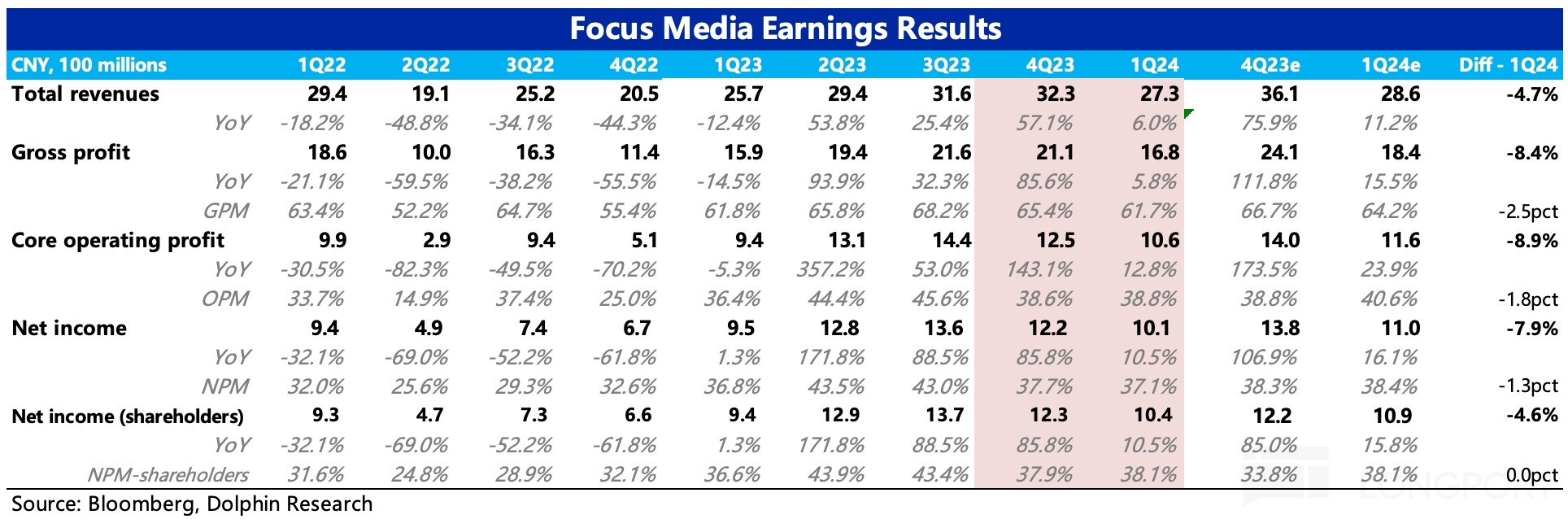

总的来说,四季度基本在预期内收官,但 “雷” 藏在了对当下市场而言更重要的一季报中。问题主要出在收入上。虽然鲜少机构会对 Q1 业绩进行具体拆分预测,但从仅有的部分 Q1 预期,以及大部分机构对全年业绩增速来看,一季度仅 6% 的的收入增长明显太弱。

另一面,虽然成本费用整体略微增长,其中费用还在下降,但无论是单纯从成本趋势,还是从媒体点位的扩张趋势来看,今年总支出很难再有优化空间,盈利被两头压缩下,基本面是否能支撑当下估值全靠收入端。而作为线下广告龙头的分众来说,市场份额相对稳固,意味着收入基本靠宏观和行业环境。但从 Q1 尤其是 3 月不及预期的宏观环境,再叠加高基数下,我们短期难言乐观。

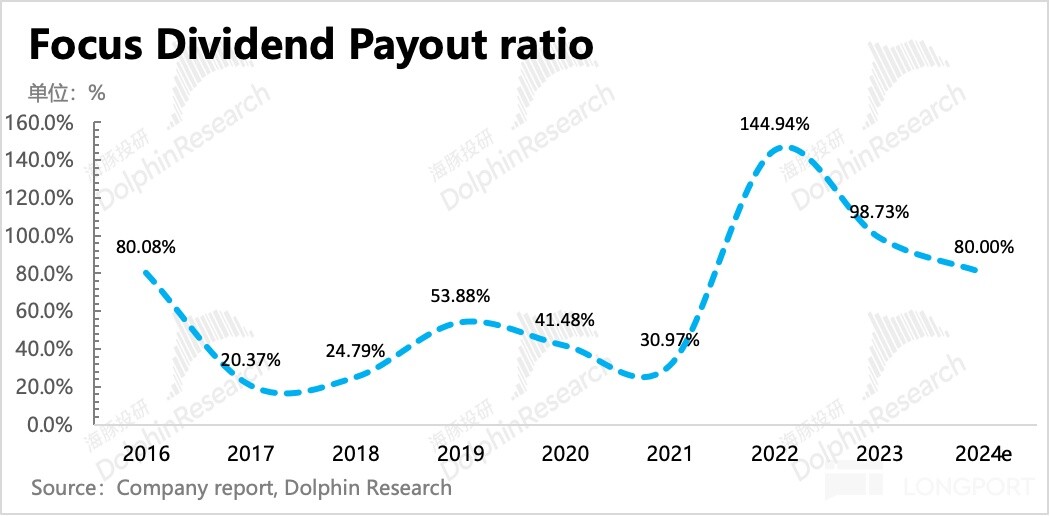

因此海豚君预计短期估值恐怕压力不小,而此次财报唯一可以稍作安慰则可能也就是分红了,其实在去年底的时候公司就已经开始规划未来 3 年的高分红率战略。2023 年公司对股东的分红率接近 100%,同时公司也允诺 2024 年中期分红率上限 80%,假设归母净利润按照 10% 的增速预期,那么目前股息率可以达到 4.2%。

核心要点如下:

1. 2023 收官无惊无喜:第四季度分众收入、盈利基本在指引和市场预期范围之内,看整体结果可说的点不多。但纵观 2023 全年,实际上市场预期则经历了一个过山车。股价也在预期的两极化摇摆中,持续震荡。

2. Q1 又被打回原形?:不乐观但也不过分悲观。实话说,宏观基本面并未出现明显的拐点,Q1 春节与清明的消费强劲,更多的也是市场极度悲观演绎下的 “超预期”,但这种 “预期差” 的持续性并不强,一方面宏观环境仍然有挑战,另一方面市场预期也有可能也在这个过程中不断拔高(部分机构预期 Q1 有 15%-20% 的增长)。

而对于分众略不利的是,Q1 的线下红利并不一定能吃的全。今年春节假期较长,返乡浪潮显然比往年更高,线下需求更多的实在三四线释放而非一二线写字楼。

因此当分众实际交出仅仅 6% 的增长后,市场很难不失望(毕竟有着疫情高热下的低基数 + 年初涨价逻辑),估值恐怕也要重新回到承压震荡的阶段。除非二季度的电商购物需求能够超出当下并不夸张的预期,再加上平台之间的竞争愈发激烈,前有春节期间游戏买量的腾讯 vs 网易,后有近期补贴活动的阿里 vs 拼多多,分众有可能借此渔翁得利。

3. 新一轮投入期?:走过疫情之后,近两年分众的媒体点位一直保持稳定中结构性优化的趋势。但去年下半年存在明显加速,这直接导致营业成本、销售费用的显著增加。虽然公司去年尽力控制对利润率的影响(裁员、商谈低租金等),但四季度在购物节需求不及预期导致分众收入受影响下,新一轮投入对利润率的侵蚀开始明显反映――营业利润率环比下降了 7pct。

不过一季度虽然收入承压,但可能公司也进行了弹性运营(费用随收入预期变化而波动、租金争取有利价格等),因此整体营业利润率并没有继续崩塌。

4. 保持高分红预期:在政策和全球宏观环境的引导下,目前部分资金也比较偏好高股息的分红股。分众转内地上市以来,常年保持分红决定,多年平均来看,相对于归母利润的分红率可以达到 50% 以上,在业绩承压期,分红规模并没有完全依照实际利润表现,因此也出现了分红率超 100% 的情况。

2023 年公司预计分红 47.7 亿元人民币,分红率达到归母净利润的 99%。与此同时,公司计划 2024 年中期股息分红率上限为 80%,保持高分红的预期。

5. 关注电话会给的指引:两份财报中同样没有给出对今年的指引,但管理层对今明两年的展望和应对策略也很关键,以及 2024 年年初以来,各行业广告主的实际预期变化,建议关注业绩电话会。

6、重点业绩指标与市场预期对比:

(由于较少机构在公开报告中单独对 Q1 业绩进行预期,因此 BBG 一致预期与实际预期有一定偏差,下文海豚君重点结合 2-3 家头部机构的预期,对 Q1 业绩实际表现进行对比分析。)

海豚君观点

在线上流量渐贵影响广告主预算线上迁移节奏,同时线下媒体竞争逐步放缓趋近稳态的大背景下,分众短中期的投资逻辑就偏向于看宏观波动带来的 beta 机会,以及预期差带来的 alpha 机会。

年初市场对消费的展望很差,进而也压制了对分众的预期,而同理当春节后实际消费超预期,带动预期回暖,分众才顺势回到 1000 亿市值。

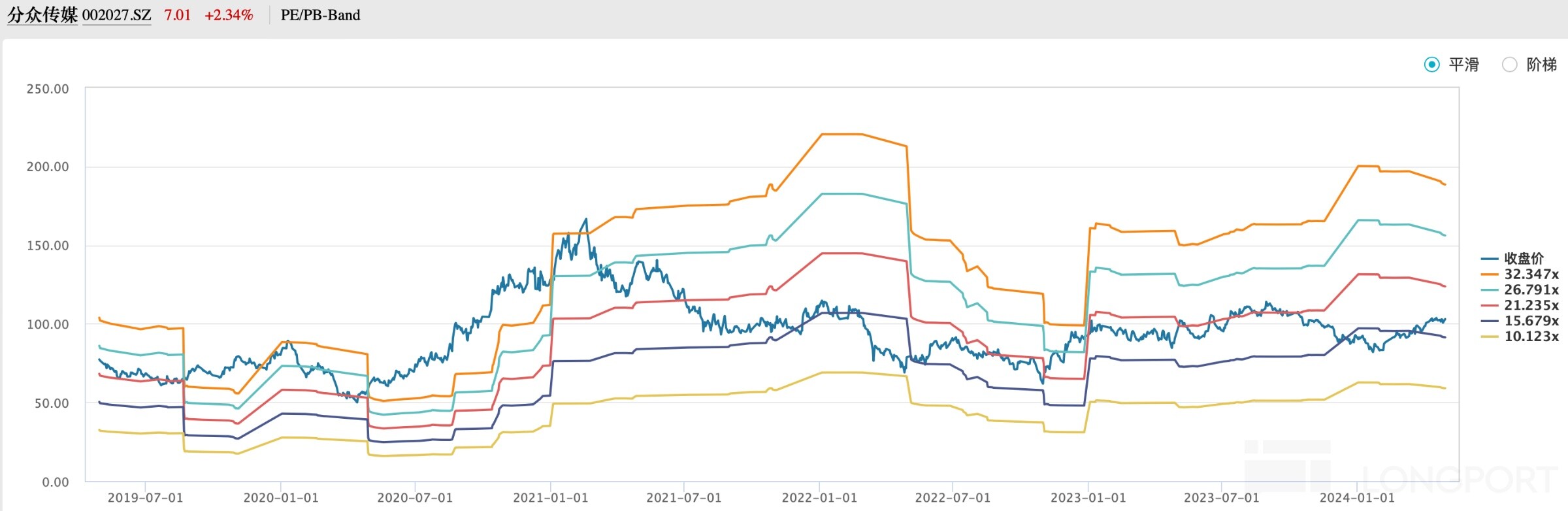

从近期股价变动的趋势来看,一季度弱于预期的业绩可能部分已经打入股价,但考虑到 3 月宏观数据边际疲软,以及目前估值已经偏向合理下,公司已经迈入新的投入期,导致估值进一步向上的动力寥寥。

与此同时,分众的高分红只能说是预期内的慰藉,更多的是保证每一轮下跌有底部支撑。实际上去年 12 月公司就已经发布了 2024-2026 年分红率 80% 的规划,但在年初消费预期很差的情况下,高分红的利好并没有撑住估值。

如果忽略短期的边际波动,拉长周期来看可能也并不存在太多估值拉升的空间。当下 1000 亿市值对应 2024 年 55 亿归母净利润 17-18x,单从我们预期的 EPS 未来 cagr 增速来看(收入 5-10%,利润 10-15%),显然这个估值没有给足安全垫,即使再加上 4% 股息率的潜在溢价,仍然相对鸡肋。反之,若宏观未见拐点而投入进一步影响短期盈利,则有望快速创造一个具有吸引力的回调机会。

本季财报详细解读

一、收入:2023 平稳收官,但 Q1 超预期萎靡

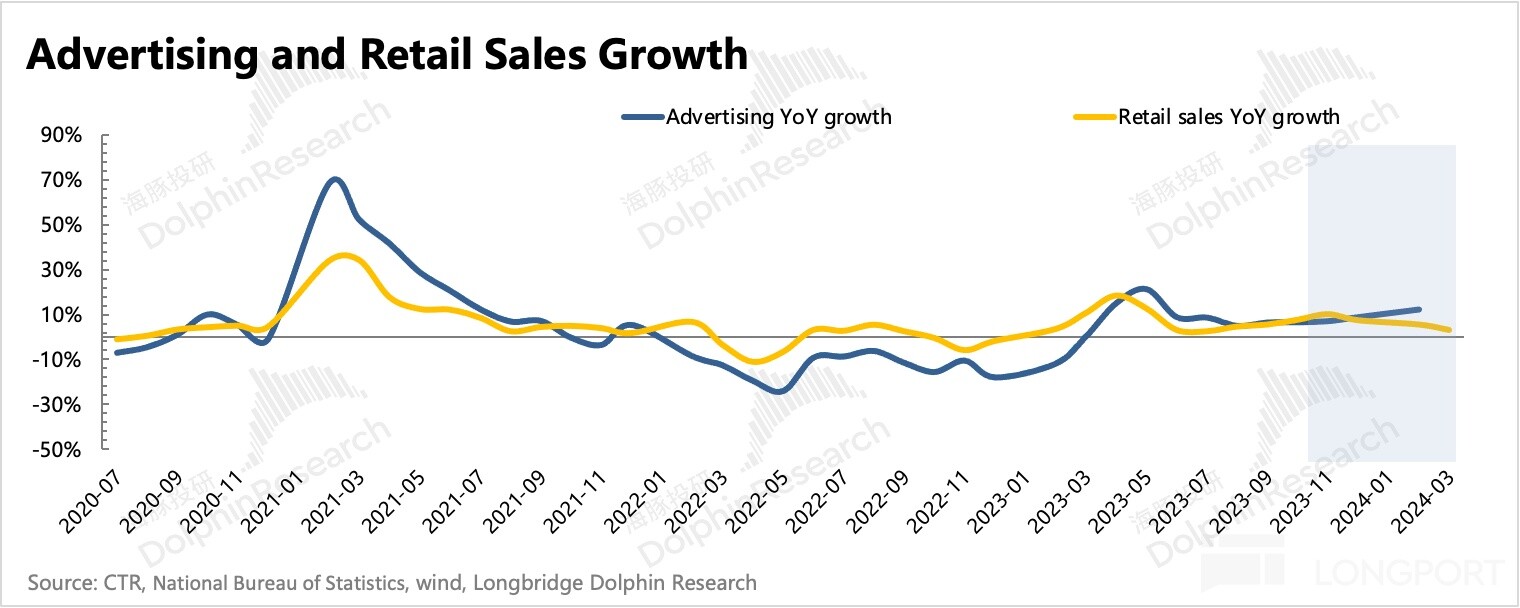

去年四季度分众总营收只有 32.3 亿,低基数下同比增长 57%,属于预期内的修复。但一季度收入增速只有 6%,明显弱于一般在 10%-15% 的市场预期,更别说部分机构更乐观的给到了 15-20% 的增长。

机构预期不低的原因,主要是 1)低基数;2)重启涨价 10%;3)春节消费不错。但实际仅 6% 的增速,预示着年初的线下红利分众并没有吃到太多。海豚君认为,今年春节假期较长,返乡浪潮显然比往年更高,线下需求更多的是在三四线商场、景区释放而非分众更具优势的一二线写字楼。

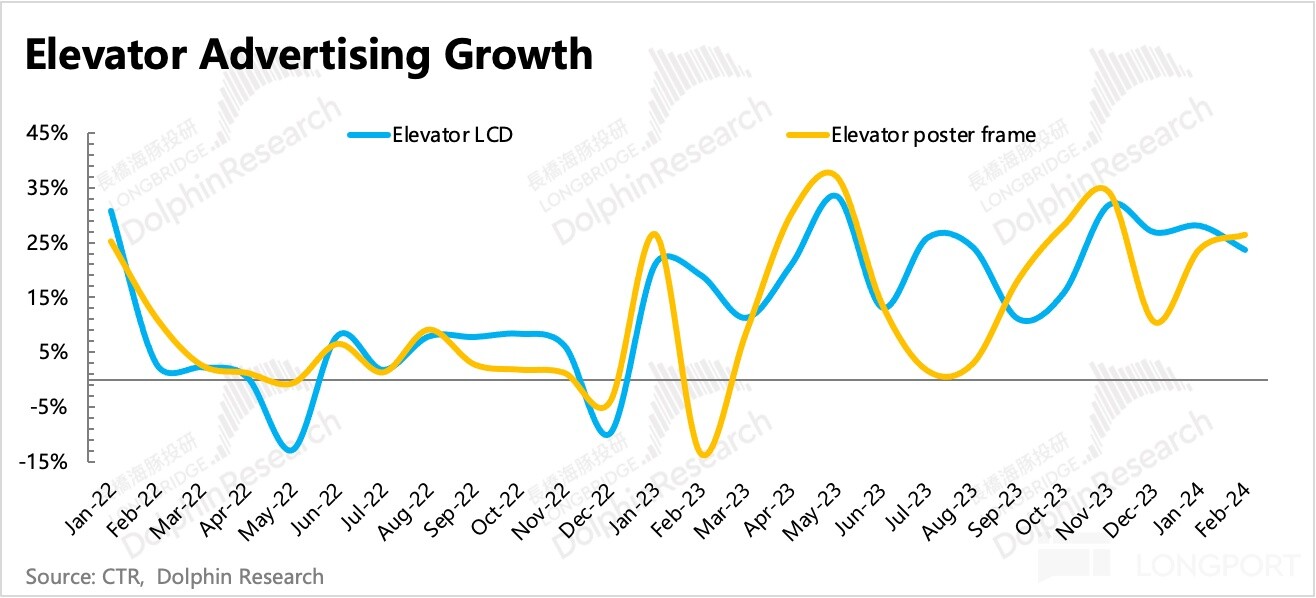

从行业表现来看,1-2 月梯媒增速在 25% 左右,实际表现还是不错的。再与分众对比,更能印证因为一季度与平时的消费场景差异,分众虽然是线下媒体龙头,但边际拉动并不明显。

展望二季度,虽然是购物节,但海豚君的预期难言乐观,主要源于宏观经济数据暂未看到有明显好转的拐点(3 月经济数据边际转弱,比如社零增速回落),以及去年刚全面走出疫情影响,基数太高。

不过我们也不会因此而过分悲观。环比 Q1,二季度广告量价都有边际改善的趋势。一方面本身是购物季,电商平台之间的竞争也未见放缓,刊例价折扣可能不需要像 Q1 那么高了,可以更大幅度的享受涨价红利,以及加速扩张的点位数。

因此无论是季节效应还是商家本身的投放预期,绝对值上肯定会比一季度要好的。此外,近期部分一线城市在地产刺激政策后,成交量有一定的抬升,结合这两年的情况来看,政策刺激有望进一步出台。

总的来看,海豚君谨慎乐观下,预计 Q2 还是可以展望 5-10% 左右的增速,在高基数下相比 Q1 有一定加速,但低于我们年初的预期。

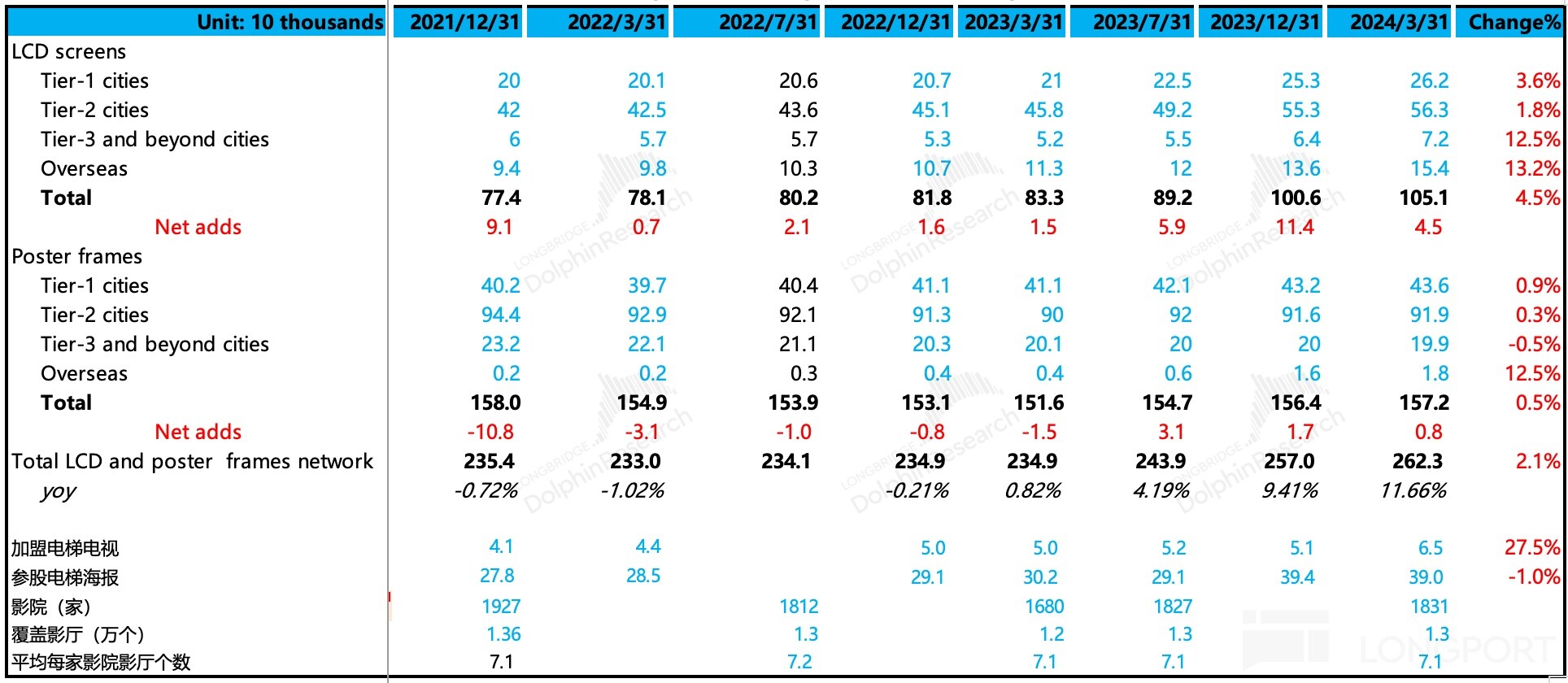

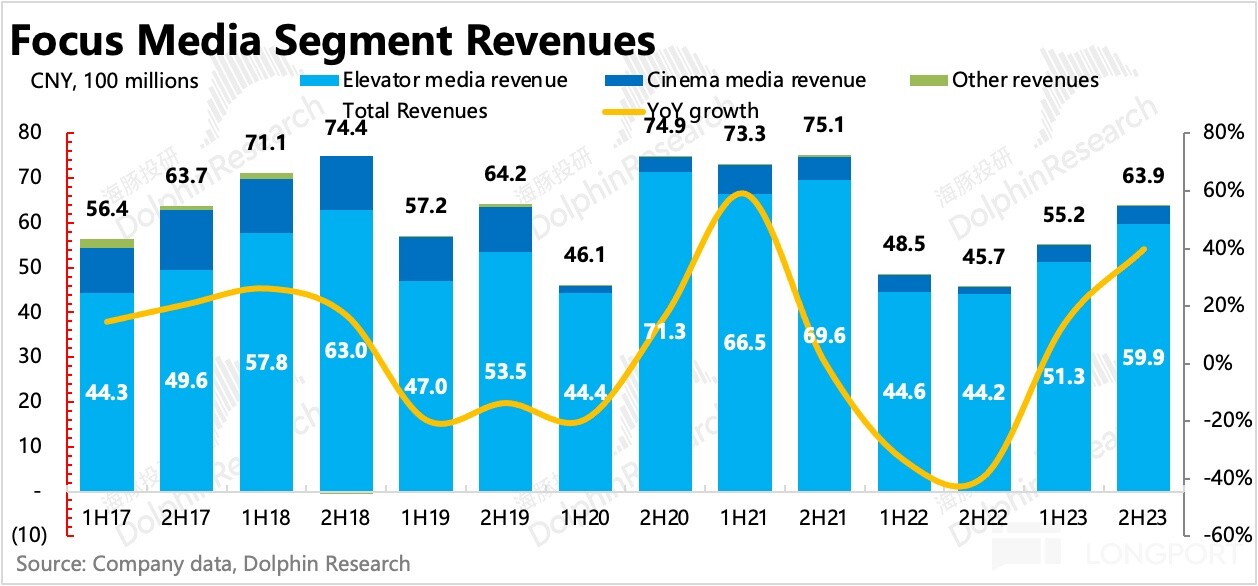

二、细分表现:梯媒占比提升,影院广告翻倍

细分业务表现,2023 年下半年梯媒同比增速 35%,影院广告在低基数下同比增长 168%,但与往年正常经营下相比,仍然有不少的修复空间。不过环比上半年,梯媒的收入贡献占比继续提升了近 1pct。

在不受限疫情的 2023 年,影院广告恢复不及往年正常年份的水平,一方面是电影内容供给问题,这个体现在票房表现也一般般。另一方面则是疫情影响下电影院整体也在收缩中,近三年虽然分众的梯媒一边优化一边新增,最近还新增加快,但签约的影院银幕数则一直保持不变或小幅下降(三年保持 1.3 万个影厅覆盖,签约影院去年下半年至今年一季度共净新增 4 家达到 1831 家,低于 2021 年末的 1927 家)。因此哪怕价格有抬升,但在整体展示量下降下,仍然会影响影院广告的修复。

三、客户结构稳定,受压板块反弹

2023 年下半年,分众的第一大客户行业还是消费,但占比从上半年的 61% 下降至下半年的 53%。主要是下半年几个前期受压的板块,明显恢复了一些活力,比如互联网、娱乐、家居以及通讯。海豚君认为,在政策边际放缓、AI 技术变革下,互联网、娱乐等板块的收入贡献有望继续恢复部分份额。

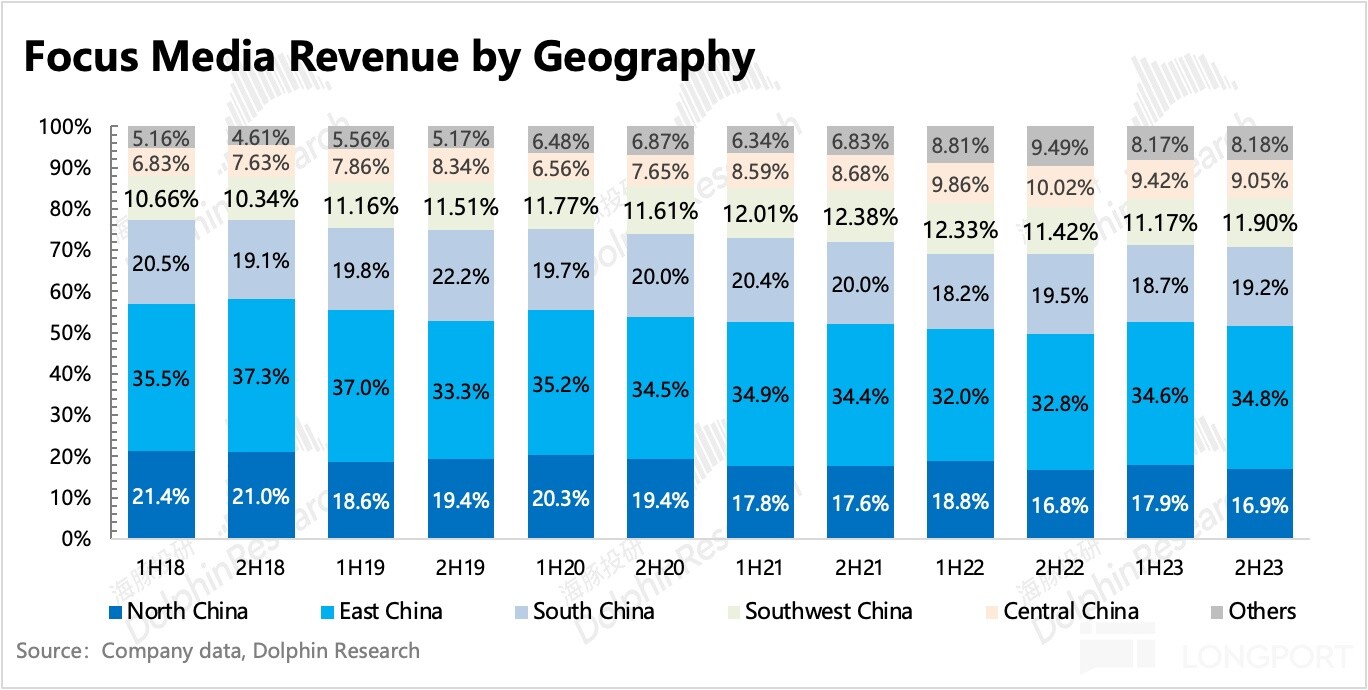

不同区域上,下半年华东继续修复,其次华南地区也收回了上半年下滑的份额,但华北地区则仍然在波动中份额持续收缩。

四、投入期成本扩张,控费稳定

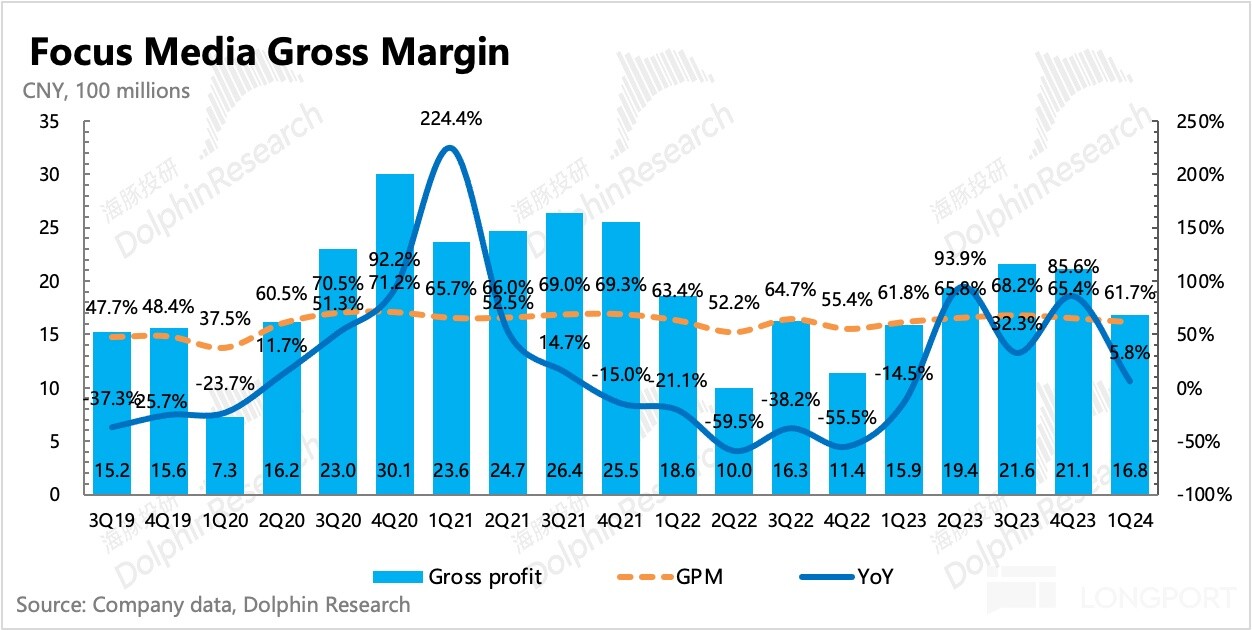

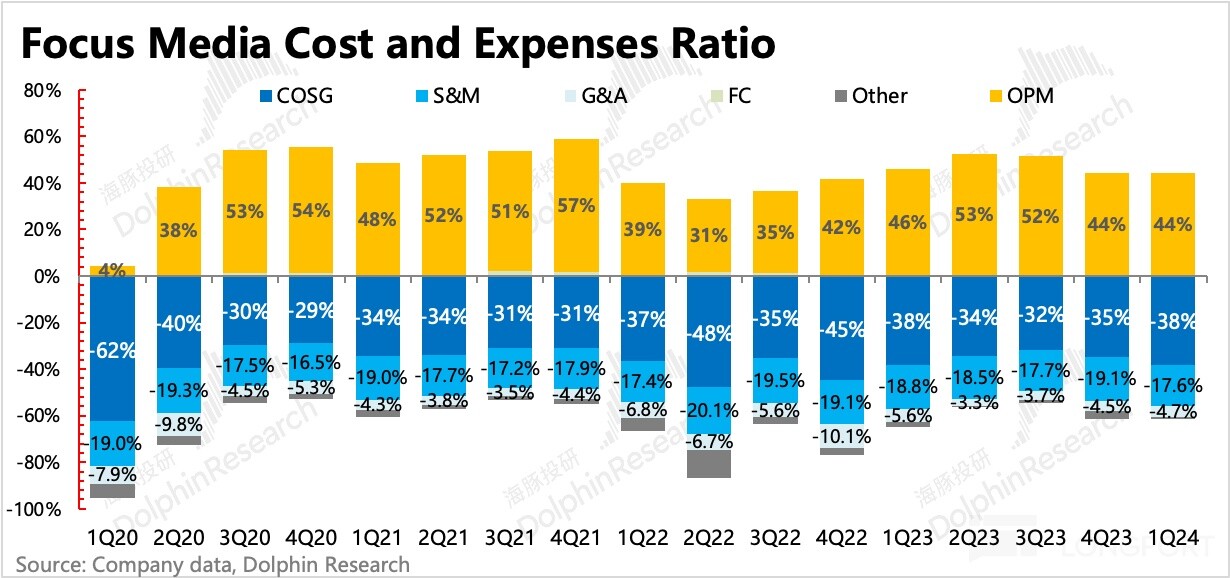

去年利润率在收入回暖中顺势修复,使得全年毛利率恢复到 65%,核心经营利润率 41%。虽然还未反弹到历史最高位,但整体算是回到了一个相对正常经营下的盈利水平。

不过利润率的修复并不是单纯靠一味的减少支出绝对额,反而实际上在去年下半年媒体点位加速扩张时期,成本和销售费用都出现了同步加速增长的趋势。但在这个过程中,分众对支出有一定控制(成本、营销费用增速低于收入),对研发、管理费用都通过裁员而同比下滑,因此未改变盈利提升的趋势。从分业务的毛利率来看,虽然下半年点位加速扩张,但梯媒毛利率环比上半年还是有显著提升。影院媒体则还是因为收入没恢复到位,因此连累毛利率反复波动。

最终去年四季度、今年一季度归母净利润分别为 12.3 亿和 10.4 亿,基本在指引区间和预期范围内,净利率有所回落,保持在 38% 左右。剔除一季度承压影响,预计稳态下可以维持 40% 的归母净利率。虽然 40% 离历史巅峰 50% 以上还有距离,但如果重启投入的战略和趋势进一步确定,那么盈利水平的恢复也会暂时告一段落,除非宏观经济面出现显著拐点。

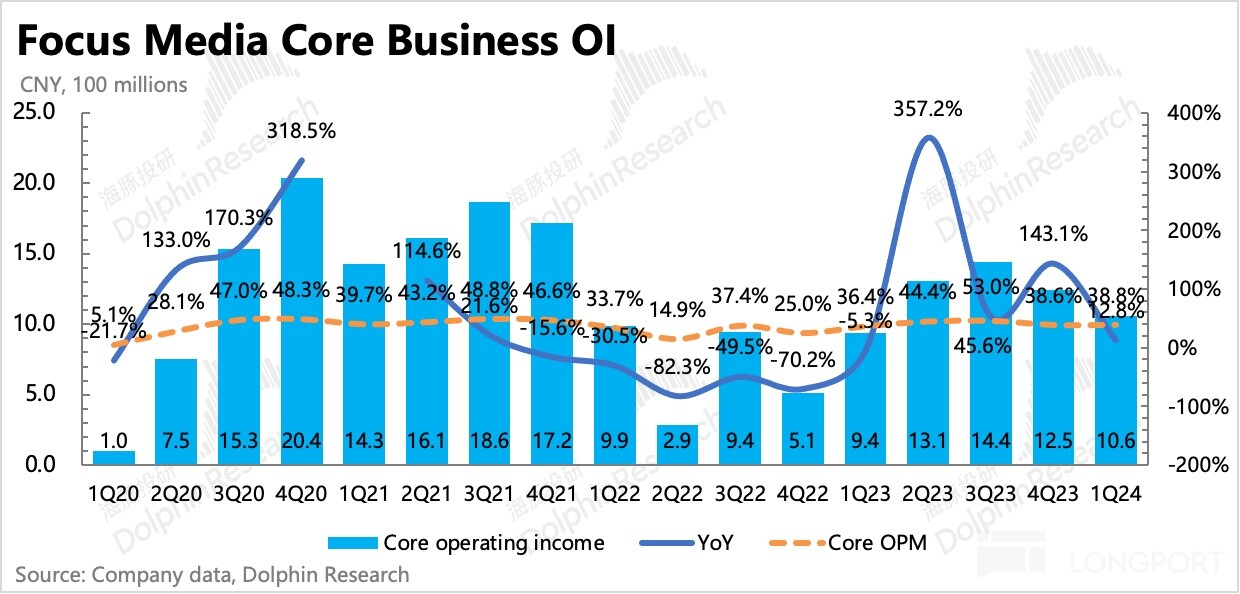

剔除非经营性损益只看主营业务的盈利能力,一季度实现 10.6 亿,同比增长 13%,利润率修复至 39%,相比于整体净利润,核心经营利润的增速稍微高一些,但整体趋势相似,也是走过修复周期后的显著放缓。

<此处结束>

海豚「分众传媒」历史研究:

财报季

2023 年 10 月 19 日财报点评《分众传媒:“梯茅” 的修复仍然扎实》

2023 年 8 月 10 日电话会《分众要做 AI 浪潮的送水人(1H23 业绩电话会纪要)》

2023 年 7 月 12 日业绩预告点评《盈利涨超 150%,分众苦尽甘来?》

2023 年 5 月 12 日电话会《“渐进式复苏” 不代表没有复苏,对 Q2 预期乐观(分众传媒 2022 业绩交流会纪要)》

2023 年 4 月 29 日《分众:惨超预期?挥手过去看未来》

2022 年 10 月 31 日《分众:走过至暗,但难逃周期宿命》

2022 年 8 月 17 日电话会《消费品韧性十足,做好成本管控等待真正回暖(分众传媒 1H22 电话会纪要)》

2022 年 8 月 16 日财报点评《互联网塌方,分众 “摔残”》

2022 年 7 月 14 日财报点评《二季度利润下杀 70%,分众再跪业绩 “天坑”》

2022 年 4 月 29 日电话会《三月收入跌 45%,分众太难了(电话会纪要)》

2022 年 4 月 29 日财报点评《分众血流成河?绝处逢生后是机会》

2021 年 11 月 4 日财报点评《从分众说起:对互联网广告的期望值得 “ 降了再降 “》

2021 年 8 月 26 日电话会《缩了、没了、规范了,下半年生意不容易 (分众纪要)》

2021 年 8 月 25 日财报点评《分众:看似不错?其实 “暴雷”》

2021 年 4 月 23 日电话会《发个残缺的分众电话会纪要》

深度

2023 年 12 月 21 日《消费乍暖还寒?拦不住广告的春天》

2022 年 8 月 2 日《又进黄金坑?分众是 “金” 还是 “坑”》

2022 年 7 月 12 日《分众传媒:疯狂逆行改命的 “拼命三郎”》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP