λ�ڰ��ո����Ľ����Ӿƣ��ǰ����ļ����а���ҵ��“�վ��Ľ�”֮һ������Ϊ“�վƴ���”֮һ�Ľ����Ӿƣ����ڷ�չȴ����˳�������𡢻�˧�����ӳ�Ϊ��������ļ���ؼ��ʡ�

�ɼ۱����ϣ������ӾƵĹɼ۸��������µ���

01������ر��۷Ǿ���������������

���µ���ԭ��������ҵ��������ء�������ʾ2019���𣬽����Ӿƿ�ʼ��ӯת����ʵ��Ӫҵ����9.14��Ԫ��ͬ���½�30.46%��������ֱ�ӿ���2.04��Ԫ��2020�꣬�����Ӿƶ���Ť��Ϊӯ֮��2021���2022�꣬��˾�ֱַ�ʵ�ֿ���1.66��Ԫ��1.87��Ԫ��

2023��ǰ�����ȣ������Ӿƿ���3485.94��Ԫ����Ҳ��ζ�Ž����Ӿƽ��������꣬Ϊ�˱�����һ����ķ����������Ӿ���2023��12����Ѯ���������е�Լ10��ƽ�����н����õ�ʹ��Ȩ����4250.10��Ԫ�۸�ת�ø������Ӽ��ţ��г��ڳ���Ϊ��������Ļ�Ӧ�ÿ���ʹ2023��ȫ��ҵ��“Ť��Ϊӯ”��

����ʵ���ɳ������г���Ԥ�ڡ�1��30�գ������ӾƷ���2023�����ҵ��Ԥ��������ʾ���������ų������㣬Ԥ��2023���ĸ��������1200��Ԫ��2200��Ԫ��

�����Ӿ�ȥ��12�����������Ͽ��Ե���ȥ��ǰ������3486��Ԫ���ҵĿ��𡣶�������ҵ���������㣬ȥ���ļ��Ƚ����Ӿ���Ȼ������������ǧ��Ԫ�Ŀ���

���Ӹ��ܷ�ӳ��Ӫҵ��Ŀ۷Ǿ�����������ʵ���ϣ������ӾƵĿ۷ǹ�ĸ�������Ѿ���������4���ˡ�

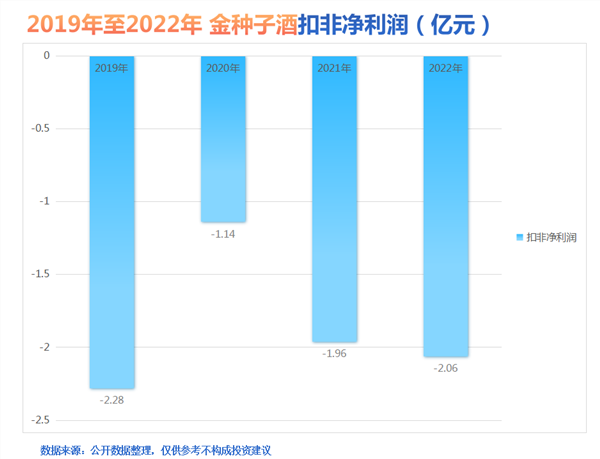

Wind������ʾ��2019����2022�꣬�����ӾƵĿ۷ǹ�ĸ������ֱ�ԼΪ-2.28��Ԫ��-1.14��Ԫ��-1.96��Ԫ��-2.06��Ԫ��2023��ǰ�����ȣ������ӾƵĿ۷ǹ�ĸ������Ϊ-0.49��Ԫ��

02���ݵͶ���̶���߶˻�ңң����

��ô����������β������أ�

�ڶ���Ŀ����У������ӾƸ����Ľ��ͳ����ǣ�“�и߶��²�Ʒ�����ƹ������У��Ͷ˲�Ʒ����ռ�Ƚϴ������ʽϵ�”��

ë���ʵͿ�ν�����Ž����Ӿƶ�������⡣2020��-2022�꣬�����Ӿư�ҵ��ë���ʷֱ�Ϊ42.02%��42.05%��38.81%��

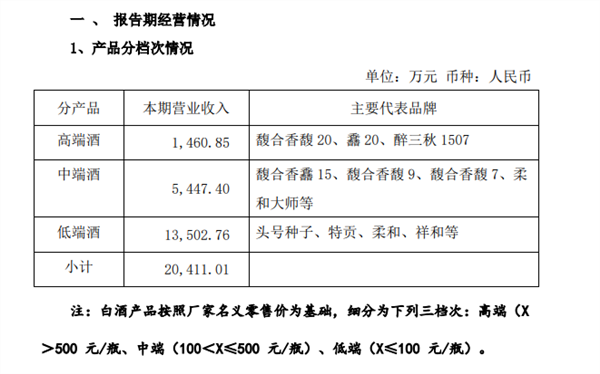

�Ӿ����Ʒ���������Ӿ�2023��������ȸ߶˾ơ��ж˾ơ��Ͷ˾Ʒֱ�ʵ����������0.15��Ԫ��0.54��Ԫ��1.35��Ԫ��

(ͼƬ��Դ�������ӾƵ������Ⱦ�Ӫ�������)

������������˾��ÿƿ�۸�С�ڻ����100Ԫ�İƳ�Ϊ�Ͷ˾ƣ�����ͷ�����ӡ��ع�����͡���͵ȣ�ռ����Ӫ�յ�66.15%����ÿƿ�۸���100Ԫ��500Ԫ֮���������Q15���ж˾�Ӫ��ռ��Ϊ26.69%��������500Ԫ/ƿ֮�ϳ�Ϊ�߶˾ƣ����������20���Q20�ȣ�Ӫ��ռ�Ƚ�Ϊ7.16%��

�Ͷ˾�����ռ�ȸߵĽ����Ӿ�ë����ˮƽҲ��ͬ�м䴦�ڵ��λ�ã��ڶ���70%��80%ë���ʵİ���ҵ�У���˾�б�ë����(��ҩƷҵ��)ë���ʽ�40%���ң�ӯ������Ƿ�ѡ�

һ������ҵ��������100Ԫ�ĵͶ˲�Ʒ�ھ����Ʒ�����У�ռ�Ƚ�70%���������о������DZȽ��ټ��ġ�ͬʱ����Ҳ�Ӳ��淴ӳ�ˣ������ӷdz������ڵͶ��г���Ʒ�Ƶ���Ҳƫ�Ͷˣ����и߶��г����ò����á�

03���밲��һ�磬�г��ݶ����ٳ��

���������Ͷ˲�Ʒ���µ�ë���ʵ��⣬�ӵ����ӽǿ��������Ӿƻ��dz��������յ�ʡ���г�����2018�굽2022�꣬�����Ӿ�ʡ���г�������һֱ��������ǻ���10��Ԫ���ң�����Ϊ 10.58��Ԫ��8.1��Ԫ��9.35��Ԫ��11.07��Ԫ��10.76��Ԫ����û��ʵ���Ȳ�������

(ͼƬ��Դ�������Ƹ�choice)

���ͬʱ�����ӾƵ��г��ݶ���ϱ�ʡ�ں�ʡ��ͬ���Dz�ʳ��һ����������“�����”��ʵ������������⣬2023��ǰ�����ȣ������Ӿ�ʵ��Ӫҵ����10.73��Ԫ��ͬ������31.73%������3485.94��Ԫ���������������ҵЧ��ȴ����������ǰ�����ȣ��ž����ƾ�����38��Ԫ��ӭ�ݹ��ƺͿ��ӽ�Ҳ��ͻ��10��Ԫ��

��һ��������������Ź���ę́������Һ����ӡ������Ͻѡ����ϴ����ɾơ�ˮ������һ�������ơ�ǭ�ơ��վ����и߶��г����������°���ʡ�ڰ���ҵ���еͶ��г����Ⱦ�����ʹ�еͶ˰��г�ë����͡�

���̰���ҵ��ʷ���߶˻���ȫ������������Ҫ����·���������е�����Ʒ��˾һ���������й�˾Ҫ��ʵ���Ȳ��ɳ���һ����������������ۣ�����ǰ��ʱ��ę́���������ۣ���һ�����������������������������粹���Ʒ�ݶӣ���չ�г�����

���ڸ߶˻���ȫ�����ϣ������Ŀɼ��������ӾƲ�����ɫ��

04Ʒ�����첻�㣬���쾺������

�������ӾƸ߶˻���ȫ�����ܴ�ĸ�Դ��ʵ������Ʒ���йء�

�����������߸߶˺�ȫ�����İ���ҵ��˵��Ʒ������������Ҫ�Ļ��ǺӺ���ֵ������ę֮́�����������ڵĹ�ֵ��ԭ������������߶Թ���ę́Ʒ����֪�Ķ�һ���ԡ�����������������õİƾ��ǹ���ę́���������������֪�£�ę́����������Ʒ���ԣ��������ݳ�Ʒ�ͽ������ԡ�

�����Ӿƻ���˵�վƵ�֢�ᣬ���濴�����ڸ߶˻���ȫ�������������ǰ�կ�������ϣ���û��̫�ཨ�����ⱳ���ԭ��������������IJ��㣬Ҳ�к����ڶ����ڼ��ҵij��⡣

�վ���һ���봨��������������“���Ƿ�”��“��Ľ��”һ����������Ȼ������൫����ʵ��ȴ��ȥ��Զ��

�����������棬����“�����”��һ����“�й�����”���ϴ�����Һ�ųƴ��Ũ��·�й��������϶������Ͻ�Ҳ�ų�Ũ����档�վ���Ӫ�У���ѡ��“�й�����”�ģ�ֻ�йž�����һ�ҡ�

����˵����������ʷ�Ļ�����������Ͽɶȣ��վƶ����������������

����ɳ����棬����“����”��������������������IJ��棬һ��ı��ȫ������չ�����վƳ��ڴ���ʡ���������ľ��档

�����ж༤���أ���ӻվ��ڲ����εı���Ͽɼ�һ�ߡ��ڹž���������ռ��ͳ�ε�λ֮ǰ����¯�ҡ������ӡ�ӭ�ݹ������ӽѶ������Ϲ��վƵ�ͷ�ѽ��Ρ�

05���������ֲ������Ӿ���Ʒ�ƺ������ϵIJ���

����������������������ӾƱ�����������Ȼ�Ѿ������ƾ֡���ˣ������Ӿ���������Ԯ��

2022��2�£������Ӿƹ���ƣ���˾�عɹɶ������Ӽ���֮Ψһ�ɶ�����Ͷ�ʷ�չ��������˾���Էǹ���Э��ת�÷�ʽ�����ֽ����Ӽ���49%�Ĺ�Ȩת�ø�����սͶ��

����սͶϵ������֮ȫ�ʸ�����ҵ�����ν�����ɺ����ӾƵĿعɹɶ���ʵ�ʿ�����δ����������������Ž���ӳ�Ϊ�����ӾƵĵڶ���ɶ������滹�ƣ�������Ϊ��Ҫս�Թɶ���˫������г��ں��ʺ�����

������ֺ����ӾƵ�ս�ԡ���֯����Ʒ�ȷ������������������������ԱҲ������“��Ѫ”��

�������Ӿ�Ҫ���ƾ֣���������;����Ʒ�Ƽ���Ʒ���棬���������г����������棬�߳�ȥ��

�������ϣ������ǿ��Ը�������Ӿư�������þ������������ѩ����������Դ�dz��ḻ�����ֻ��������غϡ�������ʾ������ѩ����ȫ��ӵ��13266�Ҿ����̣�����8557��û�����۰ƣ�����ʡ��3676�Ҿ����̣�����1868��û�����۰ơ����⣬����ѩ����ȫ����230�����Ⱥ����IJ����նˣ��ʺ���ͷ�����ӵ���223��ң����У����ա����ա����ϡ��������Ϻ���������69����նˣ���67�����ͷ�����ӵ�Ŀ���նˡ�

Ȼ�����Ի�����ԣ�����������ܺ������߽����ӾƵIJ�Ʒ��������Ʒ��֪���ȣ������Ǹ��������ս���Ͼ�Ʒ�ƵĽ�����һ�����ڵĹ��̣���Ҫ������ϸ�

���ϣ�����й��ĸ߶˰��г��������Ǵ��ƺ�ǭ�Ƶ����¡����У�������ȥ�˰ƵĽ����г���ǭ������ȥ�˽�����������2017������������ҵ�Ѿ��������������ļ�ѹʽ�����Σ�ǿ����ǿ������������“��̫ЧӦ”Խ�����ԡ�

��˵��������ʿ������ֱ��ҵ�����������ֱ����Ʒ��������Ʒ����Զ���Լ��Ķ��֣����ڻ��ڿ���Ľ����Ӿ������м���ʤ�㣿

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP