(原标题:"市场没有看清阿里全貌"?瑞银、高盛等纷纷"力挺")

本周以来,瑞银、高盛等多家华尔街投行连续发布研报,重申阿里巴巴“买入”评级。

部分国际投行认为,市场对阿里巴巴“没有看清全貌”,并强调淘宝天猫用户为先和价格力策略已初见成效,正在形成用户、商家和平台之间增长正循环。

阿里股价波动较大

本月中,阿里巴巴集团公布了2024财年第二季度业绩,收入增长9%,经调整EBITA同比增长18%,超市场预期。其中,淘天集团客户管理收入(CMR)和经调整EBITA同比均实现增长,利润达到64.5亿美元,同样高于市场预期。

不过,受到宏观环境和公司业务上市计划调整等影响,阿里巴巴股价出现连续下跌。对此,瑞银在11月27日报告中表示,市场对于业绩外的因素过于关注,却没能看清全貌,反应过度。

瑞银认为,即使只考虑资本回报率,阿里巴巴的股价也十分诱人,并特别提到淘宝天猫对用户和价格力的投入,已经形成“正循环”,为未来持续增长奠定了关键基础。

瑞银表示,上个季度中,由于商家数量增多、价格竞争力增强以及更加丰富的内容供给,淘宝的日活跃用户数(DAU)、用户时长以及订单数量均实现快速增长。虽然由于高性价比商品的增加,成交额(GMV)增长相对较慢,但是这其实是淘宝价格力战略见效的结果。

“我们将其视为阿里巴巴成功执行其价格竞争策略的结果,以提供更好的产品组合给客户。长期来看,这对阿里巴巴的用户心智应该是积极的。”

淘天GMV逐步赶上

瑞银同时指出,随着用户份额和订单份额的增加,以及用户转化率提高,淘宝天猫GMV将逐步赶上,这将与淘宝的用户、商家、订单和收入相互带动。瑞银认为,“关键是以用户为中心,建立繁荣的生态系统并利用技术推动增长。丰富的多样的货币化产品可以为用户、商家和平台创造一个良性的循环。”

数据显示,刚刚结束的2023年天猫双11中,不仅GMV再创新高,订单数、用户规模、商家规模也呈现出良性循环的特点。

第三方机构QuestMobile数据显示,10月30日至11月3日,淘宝APP日活跃用户数连续4天突破5亿。

由于淘天集团正处在战略变革的关键时期,市场机构普遍认为,相对于短期营收增长,用户、商家、订单等指标更加重要,更代表长期增长潜力。高盛在23日的研报中同样发布了类似看法,并且对于淘宝天猫广告收入继续增长表示乐观,“我们注意到,本季度用户、用户购买频率和订单量等指标均有所改善,其中中小企业商家尤其是新加入的商家更愿意采用广告工具”。

此外,高盛对商家进行的独立调研访谈也显示,淘宝天猫最新推出营销工具,不仅能帮助商家提高营销效率,并且提升了中小型企业在淘宝投放的意愿。高盛认为,虽然由于中小商家的佣金费率低等原因,会拉低淘宝天猫的短期营收, 但是由于业务总量的增加,最终会抵消短期负面影响。

坚定互联网消费平台定位

阿里巴巴集团CEO吴泳铭在11月16日财报分析师电话会上表示,淘宝要坚定地做综合性平台,满足最大消费者群体的多层次需求以提高购买频次。

在面向未来三年的战略周期中,淘宝天猫将进一步明确业务优先级——用户为先。同时,吴泳铭还明确,淘宝将坚持互联网消费平台的定位,“并不将自己定位成零售公司”。淘宝会将用户购买频次而不是GMV作为平台经营的最关键目标。

此外,淘宝将执行一个APP内多层次市场策略和价格力策略。吴泳铭认为,淘宝作为一个超级APP,有能力容纳从品牌到白牌的多个商品分层以及多重价值主张,通过AI技术和运营模式的迭代,将淘宝打造为一个包容多元化市场的消费APP,并将价格力作为贯穿各层次商品的核心策略。

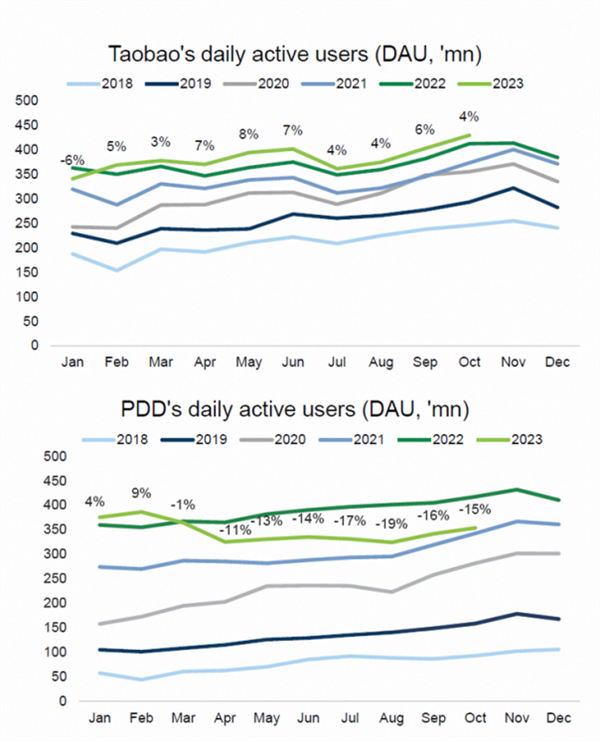

根据高盛中国互联网月度跟踪报告,淘宝APP的日活跃用户已经连续九个月实现同比增长,显示出其 “用户为先”战略的初步成效,与此同时,拼多多日活跃用户数则连续八个月下降,10月同比下降15%。

图表来源:高盛中国互联网月度跟踪报告

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP