(原标题:北交所牛股突发:减持、停牌核查!HBM供应商扩容,英伟达有望集齐存储三巨头;业绩潜力股出炉)

高算力需求带动,HBM百亿市场有望打开。

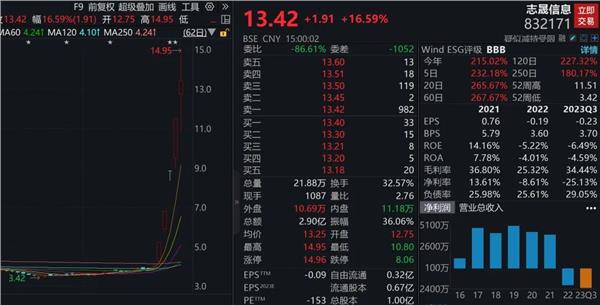

北交所牛股志晟信息突发利空

11月27日晚间,近期北交所大牛股之一的志晟信息连发减持及停牌核查公告。

根据减持公告,公司股东之一的冀财新毅股权投资基金于2023年11月23日至27日累计减持公司股票约100.23万股,占公司总股本的1%,减持股份源自于北交所上市前非公开发行及权益分派取得。在本次减持完成后,冀财新毅对公司的持股比例由7.48%降至6.48%。

冀财新毅的减持计划已发布多次,可以追溯至2021年的12月;但困于流动性问题,一直未能执行。近期,北交所出现大涨行情,志晟信息11月以来累计涨幅高达267.67%;其中11月23日至27日的成交均价为11.46元/股,约为公司此前股价的3倍左右。以均价计算,本次冀财新毅的套现额约为1148.67万元。

根据停牌核查公告,公司股票于2023年11月21日至22日2个交易日以内收盘价涨幅偏离值累计达到55.489%;于2023年11月23日至24日2个交易日以内收盘价格涨幅偏离值超过65.223%;根据《北京证券交易所交易规则(试行)》等相关规定,属于股票交易异常波动情形。为维护投资者利益,公司将就股票交易异常波动情况进行核查,申请公司股票停牌。

HBM供应商扩容,百亿市场有望打开

据TrendForce集邦咨询,最新HBM市场研究显示,为了更妥善且健全的供应链管理,英伟达规划加入更多的HBM供应商,其中三星的HBM3(24GB)预期于今年12月在英伟达完成验证。此外,美光已于今年7月底提供8hi(24GB)NVIDIA样品,SK海力士已于今年8月中提供8hi(24GB)样品;三星则于今年10月初提供8hi(24GB)样品。

公开信息显示,HBM是3D DRAM的一种形式。AI大模型的兴起催生了海量算力需求,而数据处理量和传输速率大幅提升使AI服务器对芯片内存容量和传输带宽提出了更高的要求,因此HBM应运而生。与传统DDR存储器不同,HBM使用TSV和微凸块垂直堆叠多个DRAM芯片,并通过封装基板内的硅中介层与GPU直接相连,从而具备高带宽、高容量、低延时与低功耗等优势,成为当前AI GPU存储单元较为理想的方案和关键的部件。

东方证券认为,HBM在带宽、功耗、封装体积方面具备明显优势,同时有效解决了内存墙的问题,AI时代在中高端GPU中有望得到更广泛应用,有望替代GDDR成为主流方案。

国联证券表示,HBM采用3D封装形式,MUF塑封底填和TSV硅通孔是关键技术环节,相关产业链公司有望受益于HBM行业的发展。建议关注环氧塑封料及其上游原材料、TSV硅通孔等环节。

受高算力需求的带动,TrendForce预估,2024年全球HBM的位元供给有望增长105%;HBM市场规模也有望于2024年达89亿美元,同比增长127%;预计2025年HBM市场规模将会突破100亿美元。

这些个股具备HBM概念

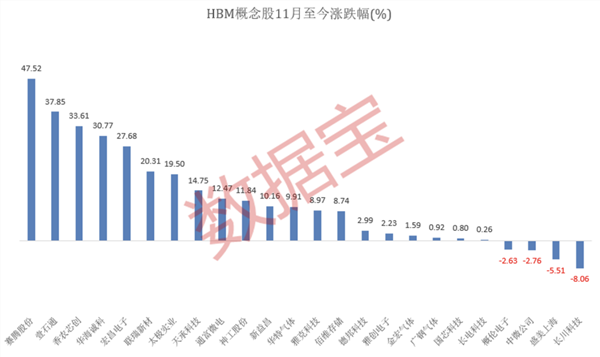

据证券时报·数据宝不完全梳理,A股市场中,布局HBM产业相关的概念股有25只。11月以来,概念股涨势良好,11股累计涨幅超过10%。赛腾股份涨幅居首,高达47.52%;随后壹石通、香农芯创、华海诚科涨幅超过30%。仅盛美上海和长川科技两股股价跌幅超过5%。

赛腾股份是从事半导体设备研发生产的高新技术企业。公司深耕3C智能装备制造业多年,旗下部分产品已进入海外头部晶圆厂HBM产线中。公司近期在互动平台表示,三星一直是公司的优质客户。

11月16日,壹石通发布股票交易异常波动公告,近期投资者对于HBM内存需求增长,进而带动先进封装材料需求等市场热点的关注度较高。在先进封装材料领域,公司的Low-α射线球形氧化铝产品目前在客户端测试,尚未收到批量订单。

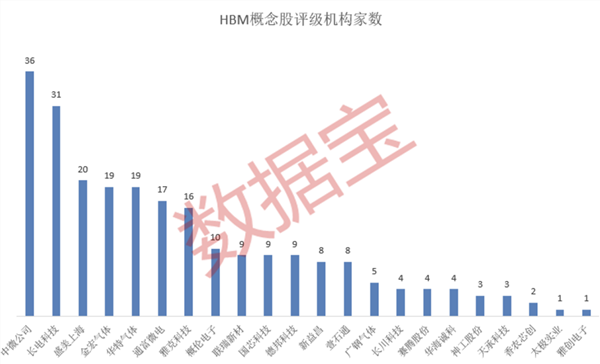

从市场关注度来看,中微公司、长电科技、盛美上海评级机构家数为板块三强,分别有36家、31家和20家;另有金宏气体、华特气体、通富微电、雅克科技、概伦电子等评级机构在10家及以上。

中微公司是HBM的上游设备端TSV的相关企业,是目前国内TSV设备的主要供应商;长电科技则是先进封装领域的主要标的。

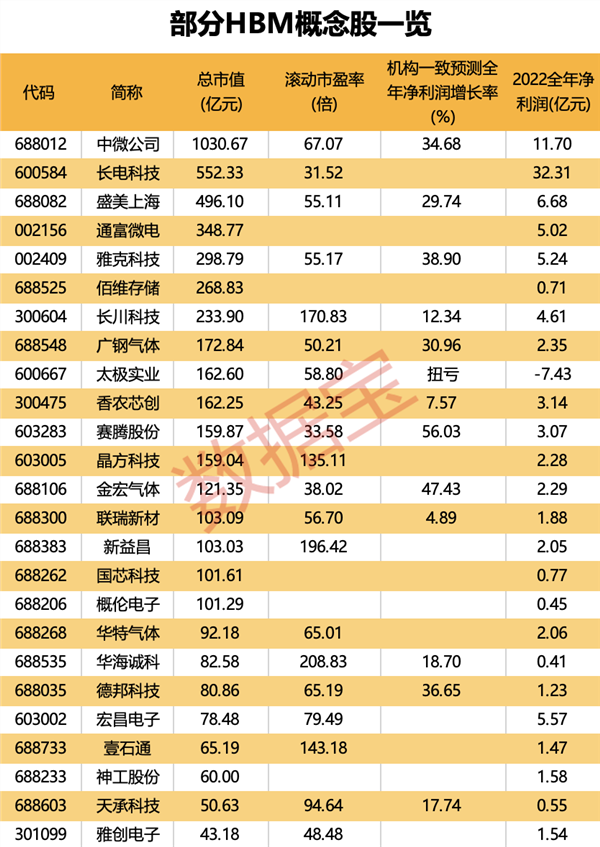

从估值看,金宏气体、赛腾股份、长电科技最新滚动市盈率较低,均不足40倍。

业绩方面,根据多家机构一致预测,赛腾股份2023全年净利润同比增幅居首,为56.03%;金宏气体随后,同比增幅47.43%;另有雅克科技、德邦科技、中微公司、广钢气体净利润增幅有望超过30%;太极实业则有望扭亏为盈。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP