��Դ����֤ͨȯ

���Ĺ۵�

���ز�������ҵ���ڵײ���δ����ʵ��������֧��

���˿����仯�ͳ����ٶȷŻ��ı����£����ڵķ��ز���ҵ���߱�ʱ�����̴����Ĺ�ģ������������ռ䡣�����ɷ��ϵ��ǣ�δ��ʮ�귿�ز���ҵ����ʵ��������֧�š��������ǵIJ��㣬��2025��ǰ���ҹ�ÿ�����ʵס���������н��� 7 ��ƽ/ �ꡣ2021���°��������ҹ�������̨һϵ�еĿ��ɻ����߰����������ڣ�������ֵ��������������˲��仧�������������̴���������������ʵ��µ��ȣ������ڷ��ز���ҵ���������ů��

�������ż������㽭��������������

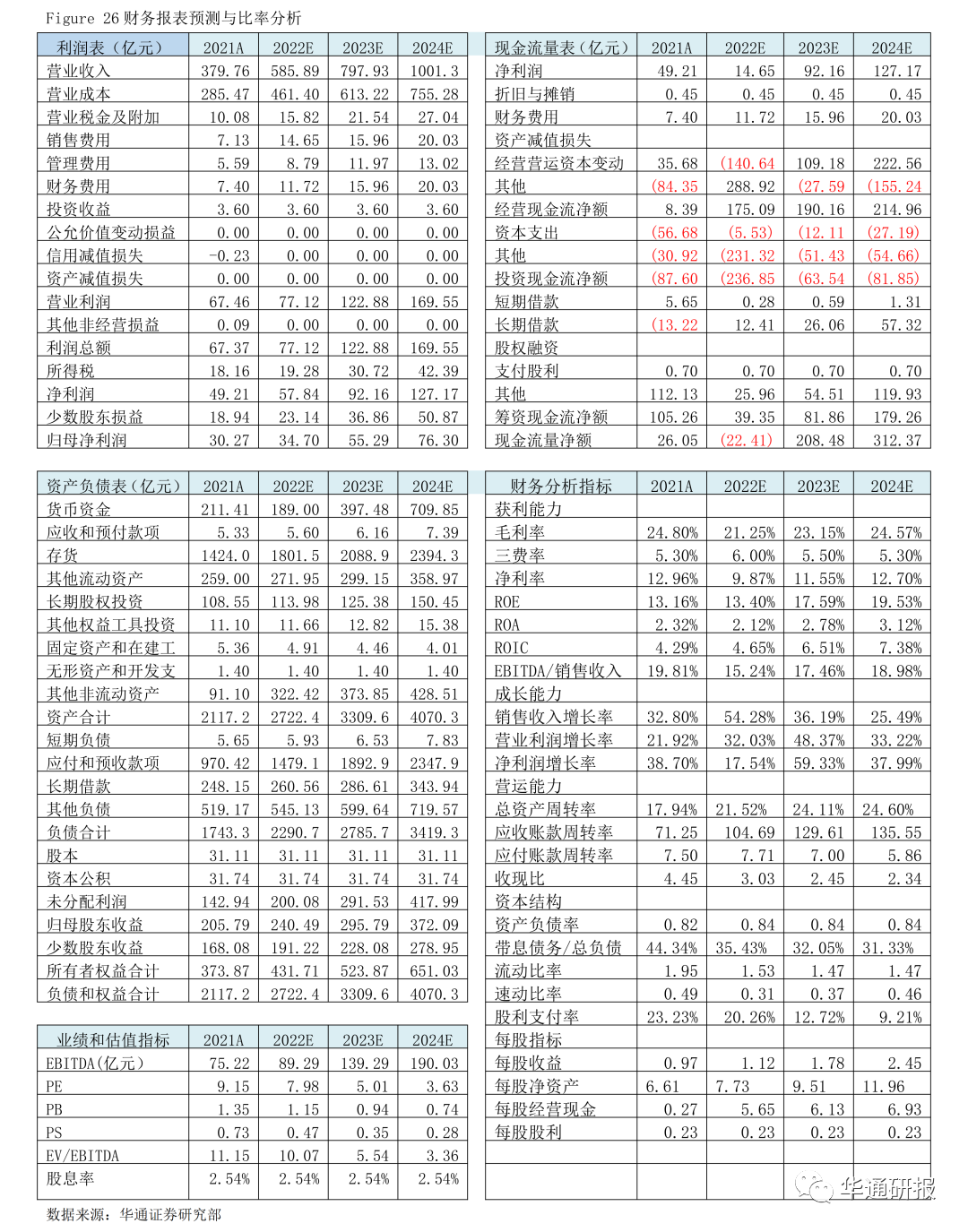

��ֹ2022��9�£������������ȫ�ھ����۶�1050.7��Ԫ���˶����������й�˾��ǿ�����ʮ��������ȥ������12λ����˾����������ӯ�����������Ⱦӵز�ǰʮ�������ַ��棬�γ���“�۽����ݡ�����㽭�����仪�����������۰Ĵ���������ע�������ص����”�ķ�չս�ԡ����㽭������������ɶ�ȫʡ11���ؼ��е�ȫ���ǡ�2022�꣬��˾���ۡ�������ĿԤ�Ƴ�120������2021�귭��һ���������г�ռ��34������˾����������Ӫ��������������Ӫҵ�����á�2021 �꣬��˾ʵ��Ӫҵ���� 379.76 ��Ԫ��ͬ������ 32.8%��

�������Ų�����Ӫ�Ƚ������ʳɱ��ȼ����

�����������ѷ���һֱ���Ƶõ�������ҵ�ڴ��ڽϵ�ˮƽ��2022H1 �꣬��˾���۷����ʡ����������ʺͲ�������ʷֱ�Ϊ2.73%��2.26%�� 3.45%����˾��������������ָ������Ż���һֱλ��“�̵�”������ 2021 ��ĩ����˾�۳�Ԥ�տ����ʲ���ծ��Ϊ 65.9%������ծ��Ϊ 66.0%���ֽ��ծ��Ϊ 1.51����˾���㽭ʡ��һ�һ�� AAA �����ķ��ز����й�˾�����ʲ���������Ӫ״�����õ����������ͽ��ڻ����ĸ߶��Ͽɣ�ҲΪ��˾���ʵ춨�����õĻ������������ŵ��ۺ����ʳɱ������½�������2022H1����������ƽ�����ʳɱ�Ϊ4.7%����2021��ĩ�½�0.2pct��

��������ӯ��Ԥ�����ֵ

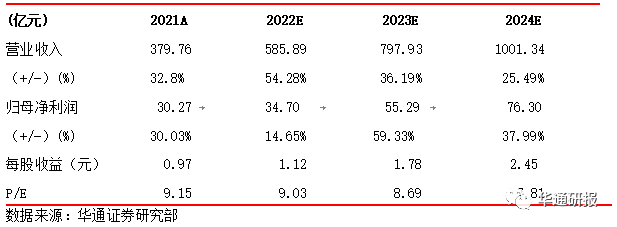

Ԥ�Ʊ�������2022-2024��ÿ������(EPS)�ֱ�Ϊ1.12Ԫ��1.78Ԫ��2.45Ԫ��δ�������ĸ��������47.36%�ĸ��������ʡ����Թ�ֵģ���£���Ӧÿ�ɺ������ڼ�ֵΪ11.71Ԫ����Թ�ֵģ���£�Ŀǰ��ҵ�ɱȹ�˾2022��ƽ��PEΪ10.17�������ǹ�˾�����������������������蹫˾2022��9-11��PE����Ӧÿ�ɺ�����ֵ������10.08-11.32Ԫ֮�䡣

Ͷ�ʷ�����ʾ

���鷴�����¿������㲻��Ԥ�ڣ������г���ů������ѵ�������ȥ������Ԥ�ڣ����ز����ߵ���Ч������Ԥ�ڣ����������������Ų���Ԥ�ڡ�

����ժҪ

һ���ز���ҵ���ڵ������ڵײ������۹�ģ����������ӯ��������ѹ

��ȥ��ʮ���Ƿ��ز����ÿ��ٷ�չ��ʱ�ڣ����ز���ҵ�ڴٽ����õĿ��ٷ�չ����������Ĺ����У������˼�����Ҫ�����á����ز���Ϊ�漰��Χ�㣬�����Ըߵ���ҵ���ڸ��и�ҵ�д��ڻ����Եĵ�λ�������˼Ҿҵ硢����װ�ޡ����ڵ���ҵ�ķ�չ���Ӷ�Ϊ���õĿ������������˺ܴ�Ĺ��ף��ƶ��˾��õij���������

Ŀǰ��“��ס����”�ĺ��ָ�������£���Ȼû����ҵ����������ز���ҵ��Ϊ����֧������ҵ����������Ҳ���ò����ϣ������˿����ٷŻ����ҹ��������Ѿ�����β����δ�����ز���ҵ�Ĺ�ģ�������������ţ���ҵ������ˮƽ���ع�������

1���ز���ҵ������ҵ���ڵײ�

��ǰȫ�����ز��г�������һ�ִ�������ڵײ�����ǰ�ڽ��������ս�Ӱ�죬���������������ޣ��ֽ������š��� 2020 ��ĩ“��������”��̨����������ս���������������������䣬ԭ����߸ܸˡ�����ת��Ӫģʽ�ķ�����ֽ�������ܵ��˽ϴ��飬���������ҵƱ�ݡ����д����ծȯΥԼ�ȸ����¼���“����”��Ŀǰ���ڼ��ٳ���Ρ�

2����ҵ���۹�ģ���������ٷŻ�

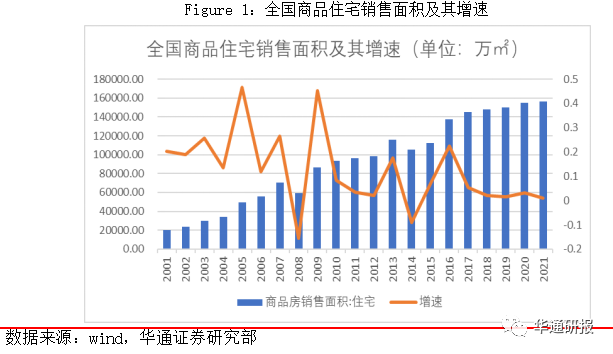

��ȥ20���ҹ����ز���ҵ�������˿ں����������̵ĸ��ٽ�չ����ҵ��ģ��2001���19938.75��ƽ����������2021���156532.17��ƽ���ס�ȫ����Ʒסլ��������������٣���2001�꿪ʼ�����˼���������⣬����������ҵ��ģ�������Ż���ͬ�����ٴ�2005�����ߵ�46.62%��������2-3%���ҡ����У����ǿ��Կ�����2016����һ���Ƚ���Ҫ�ķ�ˮ�룬2016��֮ǰ��ҵ��������9.7%��2016֮��2.7%������Ҫ������2015��ȫ�����������ģʽ���������ﻧ�Ļ��һ�����������Ĵ̼��˷��ز��г���ģ���ǡ�����������2015��֮ǰ��ģ���ٻ�����8-10%���ң���Ϊ2015������ߴ̼���2016�����ټ�����22%��Ȼ����2017�꿪ʼ�����������ٷŻ����������ٽ�2.7%����ҵ��ģ�Ѿ������ˡ�

3�����з���ӯ��������ѹ

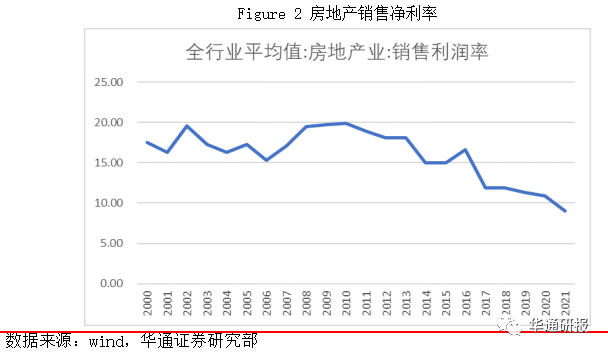

���ݹ���ί���ݣ����ز���ҵ��ҵƽ������������������������ƣ��ӽ���20%�ĸ�λ��������10%��ë�����»�����Ҫԭ���ǣ�(1)2015-2017 ���ҹ����ز��г����ﻧ�Ļ��Ұ��û����ߵĴ̼�������һ�������������ڣ���ҵ�������������ߣ�(2)2017 ������������Ҫ����½����̨������������Ӱ�����Ŀ������������ڣ���ҵ���������ʳ����ߵͣ�(3)ǰ��Ϊ�˿������ţ�ռ���г��ݶͨ���Ӹܸ˴��ģ�õز����Ľϸߵ��ʱ�����Ϣ��ת��ΪӪҵ�ɱ���Ҳ�Ե���ë�������һ��Ӱ�졣

������ҵ��ʵ��������֧�ţ����ߵ�ȷ��������������ǿ

���ɷ����ҹ����ز���ҵ�Ѿ����˸��ٷ�չʱ�ڣ�������Ϊ����֧����ҵ�ĵ�λ��Ȼ���ܱ���ҡ��δ��ʮ�귿�ز���ҵ����ʵ��������֧�ţ����Ź�������壬��ҵ��һ���������ҵ�Ѿ��ɹ��������ѵĽΡ���ȥ�����߸ܸˡ��߸�ծ���߿��ʵ�ָ�������ģʽ����Ϊ�̣�δ�������������Ҫ�������ʱ����

���ҹ��ܹ�Ӱ�췿�ز��г��������кܶ࣬������Ҫ�����ػ��ǹ������ߡ��ܹ����ط��ز���ҵ��������Ҫ�����ĸ����棺�������ߡ��������ߡ�˰�����ߡ��������ߡ�2021���°��������ҹ�������̨һϵ�еĿ��ɻ����߰����������ڣ�������ֵ��������������˲��仧�������������̴���������������ʵ��µ��ȣ���ͼ�ָ����ڶԷ��ز��г������ġ�

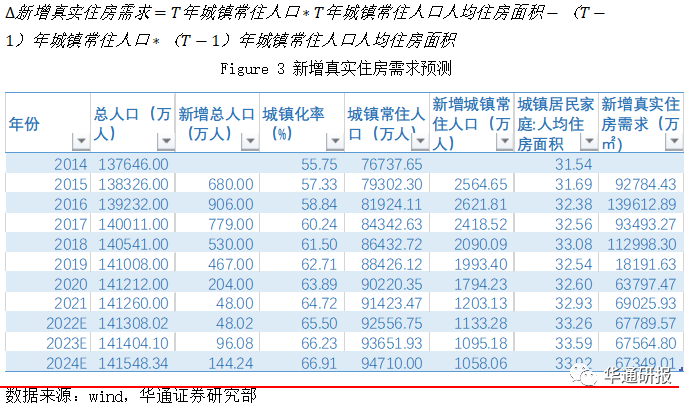

1��δ�����꣬ÿ��������ʵ����ԼΪ7��ƽ

�����߹�����Ʒ����������Է�Ϊ���衢�����������Ͷ�����������ࡣ�������������������Ը��õط�ӳ�ҹ���ס����ʵ������������Ҫ��Դ�ڣ��˿ںͳ����ʵ�������������ͥ�˿ڵ����ӡ�����˿ڵ����ӡ������˿�Ǩ�Ƶ��µĽṹ�Ա仯�ȡ�������ס��������Ҫ����ס�������������������ģ�����Դ���˾�ס��������������ﻧ�Ĵ����ĸ���������

���˿����仯�ͳ����ٶȷŻ��ı����£����ڵķ��ز���ҵ���߱�ʱ�����̴����Ĺ�ģ������������ռ䡣�����ɷ��ϵ��ǣ�δ��ʮ�귿�ز���ҵ����ʵ��������֧�š��������ǵIJ��㣬��2025��ǰ���ҹ�ÿ�����ʵס���������н��� 7 ��ƽ/ �ꡣ

��Ȼ������ҵ�ռ��������ԷŻ�������������屳���£���Ӫ�ȶ�����ͷ��ҵ����Ʒ�ʻ�·�ߵ������Է������δ��ȡ�ó�����ҵƽ��ˮƽ�Ļر���

2. ���ز����ߵ��Ѿ�ȷ��

���ز���ҵ������߿��ɷ����һ����ȷ��������5���� LPR �µ��ͷŸ�Ϊ�������źš�2021 ����������ҵ������ߵľ�������“���ǿ��——����ƫ�ά���ȶ�——���ʩ�߳���(��̽��)——���ʩ��������(���֧��)——�������߷���(LPR �����µ�)”��

1)2021 ���ϰ��꣬���ز�������ߴ��ڼ��ǿ���ڡ���Ҫ���߰������ٷ��ز�����ж����ߣ��ڼ��й������ߣ����ϲ龭Ӫ��Υ�����뷿�ز�����

2)2021 ���°��꣬���ز�������ߴ��ھ���ƫ�ά���ȶ��ڡ���Ҫ���߰�������9�·�Ҫ����ڻ���ȷ���պ�ִ�к÷��ز��������������ƶȣ���10 �·�ָ�����ڻ�����“�����ĵ�”���ʹ������“���”(��Ҫ��“�쵵”��ҵ��Ϣ��ծ�������������Ϊ���в����·��ſ�������)����12�·ݽ��ڻ�����ʼ֧�����ʷ��ز���ҵ�沢�չ���

3)2021 ��ĩ�� 2022 ��һ���ȣ����ز�������ߴ������ʩ�߳��ڣ����طſ����ơ�֧�ֺ�����������ߴ�����̽�Ρ����ؿ�ʼ���ʩ�ߵ������ز�����������ߣ��������ߵ������Ƚ�С�����ش��˲��仧����������������Ԥ�����ɱ��ȿ�ʼ������̽�ԵļӴ�������ȡ�

4)2022 �� 3 �·����������ز�������ߴ������ʩ�������ڣ�����֧�ֹ�����������߿�ʼ���г�̨��������������Ϊ���ز���ҵ�����������ʩ�����ȼ�ǿ�����ؽ�һ���ؿ������ߵ������ͣ��������ۡ�����������������߹����䡣

5)2022 �� 8 �£�5 ���� LPR �����µ����ͷ��˺������߿��ܸ�Ϊ�������źţ��������ҹ�������־����¥�С�2022��9�µ�¥���������������뷢�����а����������ַ��������ij���ȡ�������·�������ס�������������ޣ���߿���LPR�����µ�40bp���µ������������������15bp��5������(��5��)��5���������ʷֱ����Ϊ2.6%��3.1%�������ǰ����ס��������˰��˰�Żݡ�Ŀǰ��������Ч���۲��ڣ�������ҵ������ý�һ��������֧�֡�

Ŀǰ�г���ע�㼰�����ز��ɱ��ֵĹؼ������������ܷ����ȡ�������Ϊ�������������Σ��ڽ�Ϣ������¥���������Ƶ������ƶ��£�¥���ڷ��������ָ��ģ����ָ����̻��ǻ����ҳ��������ġ���ҵ�ڵĸ�ֽ���һ���ֻ�����������ڽ����ע��Ӫ�Ƚ����������õ���ҵ��

�����������ţ�������ͷ�������õء���Ӫ�Ƚ�

1�� ������ͷ������㽭

�������ų�����1992�꣬����ȫ����Ӫ��ҵ500ǿ���й����ز���ҵ50ǿ�������Ƿ��ز������ҵ����˾����“�������������”��רҵ����γ���“�Ŷӡ�������Ʒ�ơ����ڡ�����������”������ľ������ơ���˾��1997��ȡ�ù���һ���������ʣ���1999�����ת�ƣ���Ϊ�����ҳɹ�ת�Ƶķ��ز���ҵ��2008��5��29�������ڳɹ����У���Ϊ�����Ψһһ�ҹ���A��IPO���еķ��ز���ҵ����Ʊ����Ϊ002244��2020��˾������۶�1363.6��Ԫ��λ����ҵ����������27λ����������������ӯ���Ծ�λ��ȫ��top 10��2021�깫˾ʵ��ȫ�����۶�1691��Ԫ��λ����ҵ����������24λ������������ӯ������λ��ȫ��top 10��

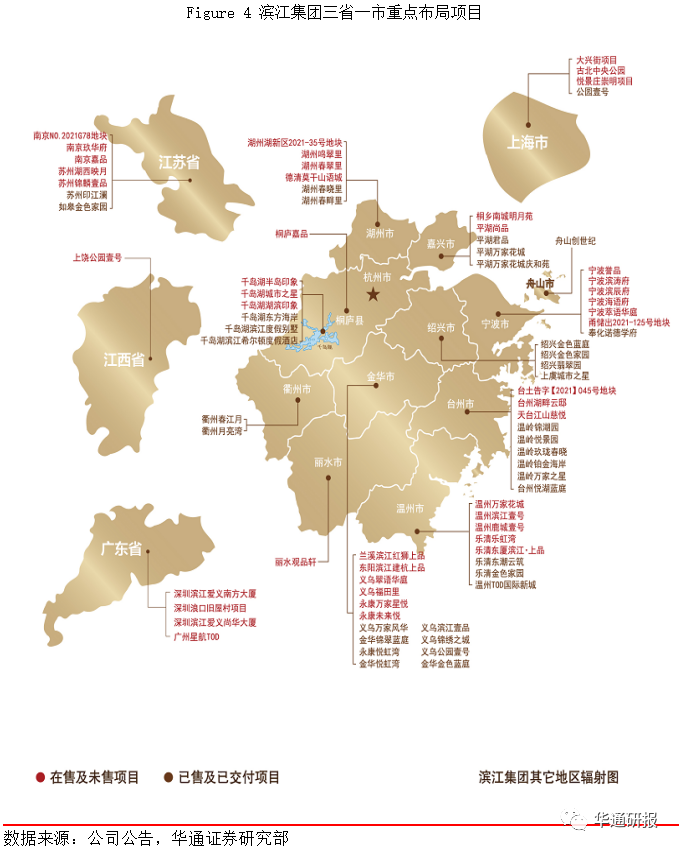

�����ַ��棬�γ���“�۽����ݡ�����㽭�����仪�����������۰Ĵ���������ע�������ص����”�ķ�չս�ԡ�

���㽭������������ɶ�ȫʡ11���ؼ��е�ȫ���ǡ����⣬����������Ϫ����������̨�ȵ�ƵƵ������ʡ���г������ִ�һ���߳������������سǵ��³�ȫ���֡��������⣬��������2022�����㽭ʡ������/������Ŀ��31��֮�ࡣ�����ϣ�2022�꣬�����������ۡ�������ĿԤ�Ƴ�120������2021��(�ӽ�60��)����һ���������г�ռ��34����

�ӷֲ���������ɽ�����ϳ��������DZ�������������ص��飬����11�����´���סլ��Ŀ�У���������ռ4����Ŀ�����ǣ�2022��������۸߶��̵Ľ�������ȴ��ǰ�߽�����������——Ψ�����۳�6��/�O����סլ��Ŀ��ȫ��λ���ϳ���֮�ڣ����У��������ڡ�Ǯ���³�2.0����

�������������ű���������Ϊ��������Ϊ�����ܶȴ����������뾶С���ɱ����͡�Ч�ʸ��ߣ�ͬ�ȼ۸��£����ƷƷ�ʿ��Ը��ã���������Ҳ���ߣ�����������Խ��ҵ���ڡ�

2�������õأ���������

��ָ�о�Ժ����2022��1-10��ȫ�����ز���ҵ�õ�TOP100���а����У�TOP100��ҵ�õ��ܶ�11229��Ԫ���õع�ģͬ���½�50.2%��������������խ1.0���ٷֵ㣬��������ά����խ̬�ơ������ʽ�������ƫ����ծ��ΥԼ�¼�ʱ�з��������ڻ����Բ��ַ�������֧�ּ����������̶��������ۻؿ����ֽ�������Щ�ʽ�����ڻ�ծ�����ճ���Ӫ����˸���£��ж������������ѣ��Լ����ڽ����ٵ���ծ��ѹ���ķ�����Ҫ���Ծ�������Ͷ�ʣ�������ͣ�õء���ǰ�߱��õ���Ը���õ���������ҵ��Ҫ������������������ҵ�Լ����ֵط�����С����Ϊ����

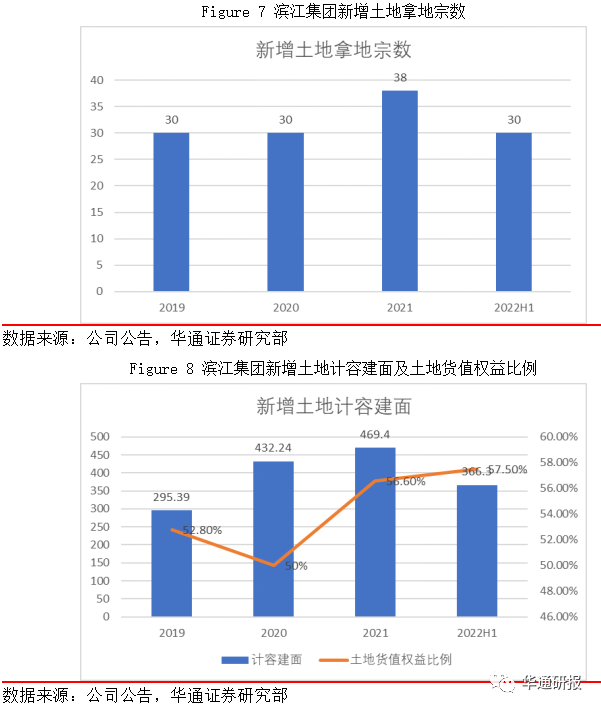

����Ӫ�����õ���Ը�ձ������ı����£�����������Ȼ���ֻ������õ�̬�ơ���˾2019���2020 ���������г����ջ� 30 �����أ�2021���ջ� 38����Ŀ���������㽭ʡ��8���ؼ��й���ȡ35����Ŀ�����ɹ�������ˮ�г�ʵ���㽭ʡ��11���ؼ�����Ŀȫ���ǡ�����2022�ϰ��꣬��˾�������ش�����Ŀ30����������Ŀ��������ϼ�149.4��O��������Ŀ���ݽ�������ϼ�366.3��O������������ֵȨ�����57.5%����˾���ش������ֹ2022��9�£��������ۻ�ֵ��3000�ڣ�Ϊδ���Ŀɳ�����չ�ṩ���õı��ϡ�

3. ��Ӫ�Ƚ�������ͨ��

(1)���۶�����ɶ��������������г�ռ����

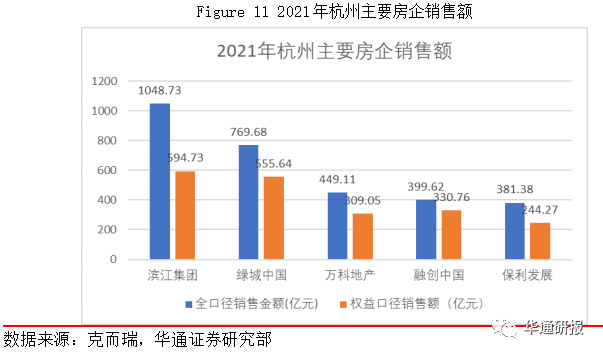

2021 ���°���ȫ����Ʒ�������г����ת�䣬���ַ���δ�����ȫ������Ŀ�ꡣ���������ڷ��ز������г������������ң����۳�ѹ������£��Խ� 1700 �ڵ����۹�ģ�������ȫ������Ŀ�ꡣ���ݿ˶������ݣ�2021��ȫ�����۽��ﵽ 1691.3 ��Ԫ��ͬ������ 24.03%��Ȩ�����۶�ﵽ 871.5 ��Ԫ��ͬ������ 24.5%����ֹ2022��9�£���˾���ȫ�ھ����۶�1050.7��Ԫ�����ļ���Ϊ�ز���ҵ���ۻƽ�ʱ�ڣ�Ԥ�����ȫ������Ŀ��1500��ѹ������

2021 �깫˾�ں��ݵ�Ȩ�����۶��ȫ�ھ����۶�ֱ�Ϊ594.73��Ԫ��1048.73��Ԫ�����Ӻ��ݵ������۰��ף�������������������ں������۹�ģ�����̳��й�����ơ��ڴ� �й���������չ��ȫ�������ֵ���ͷ����

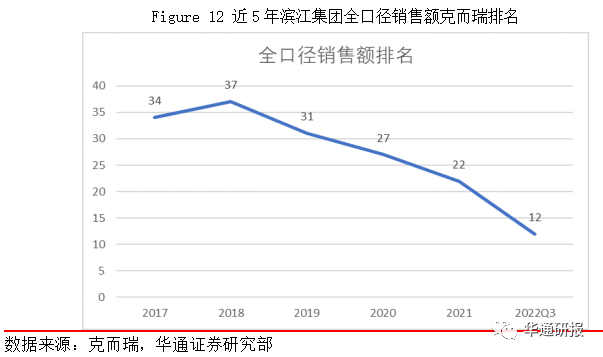

�ݿ˶���ͳ�ƣ��������Ž���������ȫ�ھ����۶�����һ·��������ֹ2022��9���Ѿ�λ����ҵ��12λ��2021�꣬ȫ�����ͷ�������Ŀ������ʾ�ֵΪ91.18%������������140.92%�������λ����ҵǰ�С���˾�г�ռ����������һ��������

(2) ӯ��ˮƽ�ȶ����ɱ����ùܿ�Ч�ʸ�

��˾����������Ӫ��������������Ӫҵ�����á�2021 �꣬��˾ʵ��Ӫҵ���� 379.76 ��Ԫ��ͬ������ 32.8%��ʵ�ֹ���ĸ��˾������ 30.27 ��Ԫ��ͬ������ 30%��2022���ϰ��꣬���ڹ�˾����¥�������ȥ��ͬ�ڼ��٣�ʵ��Ӫҵ���� 106.9��Ԫ��ͬ�ȼ��� 44.86%��ʵ�ֹ���ĸ��˾������ 13.25 ��Ԫ��ͬ������ 1.34%���ڽ�ת����ͬ�ڼ��ٵ�����£���������˵����˾����������Ŀӯ���������ǰ�ڽ�����Ŀ��2022���ϰ��������10��¥�̣�ռȫ�꽻������������֮һ��Ԥ��2022��ȫ��Ӫҵ���뼰����ĸ��˾������ͬ�Ƚ����������

��������ë�������г���Ӱ���ڴ� 2020 �꿪ʼ�����»�������������Ϊ����㽭�ĵز������̣����“1+5”�ķ�չս�ԣ�����רע���ز�������ҵ��ͬʱ������չ���ҵ(��ҵ�������ޡ��Ƶꡢ���ϵȸ�ҵ)���γɶ�����������ҵģʽ��2021 �깫˾���˷��ز�ҵӪ��ռ��Ϊ 98.72%���⣬�Ƶ�ҵ������ҵ��ռ�ȷֱ�Ϊ0.4%��0.89%�����з��ز�ҵ��Ϊ��˾����Ҫ������Դ��2021��ʵ��Ӫҵ���� 374.9��Ԫ������ë������������������ë������ 2020 �����һ�δ���½����� 2019��� 35.36%�½��� 2020 ��� 26.45%���Ƶ����ҵ��ë������2018 �꿪ʼ�����»���2020 ���ҵ��ë���ʴﵽ����������͵� 42.28%�������2021�������50.09%����˾Ԥ���˿��������Ϊδ����չ�ṩ���ϡ���ֹ2022H1����˾Ԥ���˿������������1199.44��Ԫ�����������28.1%��

���ں��ǿ�ͳ�ƣ������ѷ�����(���ۿھ�)����������ƽ�����ѷ�����Ϊ10.6%��������Ҫ������3%-14%֮�䣬���ѷ�����С��3%��ֻ�б������к�2�ң���3%-14%֮��ķ�����59�ң�����8%����19�ҡ������۹�ģ�����ѷ����ʵĹ�ϵ��������ģ�����Դ��ڣ����������������۹�ģԽ�ߵ���ҵ���ѷ�����Խ�͡�����������Ϊ������������Ĵ����������㽭һ���Ѿ��γɽϺõĿڱ���Ʒ��ЧӦ��ͬʱ���ڹ����ϰ뾶��С���ܹ���Ч�Ŀ��ƹ������ʡ����������ں����г��ڹ�˾�ڱ�Ӱ������Ʒ���Ͽɶȸߣ��ܹ���Ч�ļ����������á�������Ŀ���жȸߣ�ͬһ�����Ŷӿ����۶��̣���ͬ��Ŀ�ɹ�����¥�����ɱ���ҵ���Ŷӵľ����ܹ���ʡ���ۺ������á�2022���ϰ��꣬���������۷����ʺ��������ʾ�������ҵ�ϵ�ˮƽ��

�ܷ��ز��г����廷��Ӱ�죬��˾���������ѷ���������������ơ�2022H1 �꣬��˾���۷����ʡ����������ʺͲ�������ʷֱ�Ϊ2.73%��2.26%�� 3.45%���� 2021 �����ȣ����۷����ʡ����������ʺͲ�������ʷֱ�����0.85pct��0.79pct��1.5pct����˾���ѷ���һֱ���Ƶõ�������ҵ�ڴ��ڽϵ�ˮƽ������Ҫ�����ڹ�˾�����������������볤�ڹ�Ӧ���γ����õĹ�����ϵ�����������Ĺ�����ϵ����˾�� 2012 �����“��Դ����”��ս�Ժ�˾������ʼ�տ����ڽϵ�ˮƽ�����˲��������������Ϣ��ծ��ģ������������֮�⣬���۷����ʳ��ڿ�����2.5%���º��������ʳ��ڿ����� 1.5%���¡�2021 �깫˾�����ʽ�Ϊ 5.3%��������ҵƽ��ˮƽ����˾���ѳ��������Ƶõ���Ҫ�����ڣ�1)���ڼ����������IJ��ԣ���˾��Ϊ��������ͷ�����ڴ�Ӫ�����Լ��㽭ʡ��һЩ�������߳���ӵ�н�ǿ�ĵ�Ե���ƣ����ڳ�������ù�˾��Ϥ��Щ�г��Ĵ��Ӷ����Ч�ܡ����ͳɱ���2)�볤�ڹ�Ӧ���γ����õĹ�����ϵ����˾ͨ�� 30 ��������뷢չ���������ȶ��Ĺ�Ӧ����ϵ���������κ��������ֳ���ս�Ժ�������ϵ���Ӷ������ۺϳɱ���3)�����Ĺ�����ϵ����˾ӵ�и�Ч�����졢���о������Ĺ���������ϵ��������Ŀ��Ӫ�����̹�����Ͷ�ʡ��������������������۵ȸ����ţ���˾�ڲ�Ʒ��λ����ơ��вɡ�����Ȼ����ܹ�ʵ�ָ�Ч��ͨ����Լ�ɱ���

�������ʷ��濴�����·��ۡ��߳ɱ����ؽ����ת���ڣ����ز���ҵ����ë���ʽ�������ͨ���������� 2021 �꣬���ַ���������÷����¼����°��귿�ز���ҵ�������۳�ѹ���ڴ˱���֮�£���˾��Ȼë���������½������Ǿ����ʲ��������������ڹ�˾����˰���ʴ�����͡�2022H1����˾ë���ʡ������ʷֱ�Ϊ 20.98%�� 15.01%���� 2021 �����ȣ�ë�����½�3.85pct ������������2.05pct��

(3)“��������”�Ⱦ��̵������ʳɱ��ȼ����

��˾��������������ָ������Ż���һֱλ��“�̵�”������ 2021 ��ĩ����˾�۳�Ԥ�տ����ʲ���ծ��Ϊ 65.9%������ծ��Ϊ 66.0%���ֽ��ծ��Ϊ 1.51��

�ӹ�˾��ծ���������������2022H1����˾��Ϣ��ծ��ģ558.07��Ԫ���������д���ռ��78.3%��ֱ������(Ʊ�ݺ�ծȯ)ռ��21.7%��ծ��ṹ������

�����ʳɱ���������˾���㽭ʡ��һ�һ�� AAA �����ķ��ز����й�˾��Ҳ��ȫ����� AAA ������������Ӫ���ز�������ҵ֮һ�����ʲ���������Ӫ״�����õ����������ͽ��ڻ����ĸ߶��Ͽɣ�ҲΪ��˾���ʵ춨�����õĻ������������ŵ��ۺ����ʳɱ������½������ݹ�����ʾ����˾2018������ʳɱ�5.8%��2019��5.6%��2020��5.2%��2021��4.9%������2022H1����������ƽ�����ʳɱ�Ϊ4.7%����2021��ĩ�½�0.2pct��

��ͬ���о�Ժͳ�ƣ�2022��1-9�µ��ͷ����������ʳ��ֳ��������������ʳɱ��ϵ͵ķ������Ϊ�������Ƚ��ԽϺõ���Ӫ��ҵ�������߿ڡ���ơ��������й���ï���й����ⷢչ����/���������������ҵ������ʹ�����ʱ��г����������ƣ����Ը��͵ļ۸����ʽ𡣶�����������Ϊһ����Ӫ��ҵ�����䳤�������õ��Ƚ���Ӯ���˽��ڻ������Ͽɣ����ʳɱ��ȼ������ҵ�ʲ���ծ���ǽ��ڻ����Է������ʲο�����Ҫָ�꣬��3��������ŵ��ʲ���ծ�ʿ�����80%���£�֤���������ŵij��ڳ�ծ������ǿ���ڷ��ز���ҵ����תģʽ�£�����80%���ҵ��ʲ���ծ�����Ƚ��Խϸߵ���ҵ�����Ҳ���õ��������������ܻ�ø��͵��������ʡ�

���������ŷ��棬����2022H1����˾�������������ܶ��1114.4��Ԫ����2021��ĩ����34%�����Ŷ���Ѿ�ʹ��498.4��Ԫ��ʣ�����616��Ԫ��ռ�ܶ�ȵ�55%��ֱ�����ʿ��ö���ϣ�����������ĩ�ѻ�����δ���еĹ�˾ծ���6��Ԫ��ע�������δ���еĶ������ʶ��35��Ԫ���ɸ����ʽ�������г����������С�

�ġ� ҵ��Ԥ��&��ֵ����

1����������&������Ԥ��

����������������������

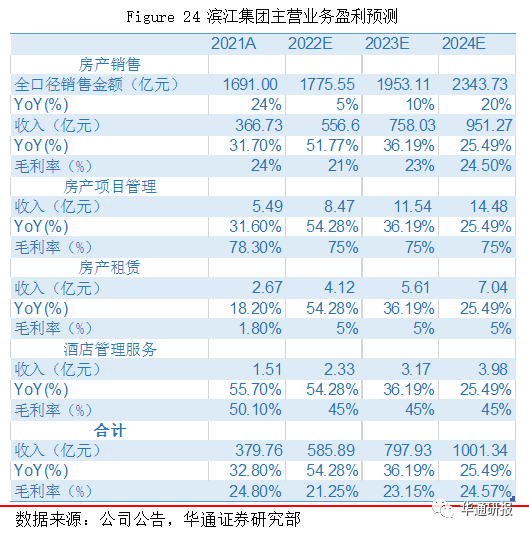

(1)����ṹ�������������ǹ�˾Ŀǰ�ĺ���ҵ��2017~2021 �귿�����۵�Ӫ��ռ�Ⱦ��� 95.0%���ϣ����Ǽ��� 2022~2024 ������ṹ�� 2021 �����һ�£��������ۺ�����꿪ʼ�������룬��������������ת��������Ϊ0.4/0.5/0.1 ��

(2)ȫ�ھ����۽�Ȩ��ȣ���˾ 2022 ������Ŀ��Ϊ 1500~1600 ��Ԫ����ֹ2022 ��9��30�չ�˾��ʵ��ȫ�ھ����۽�� 1050.7 ��Ԫ�����ļ������нϴ������ѹ����Ŀǰ���ز��г���������ƣ�����������Ѿ���̨һϵ�п������ߣ���˾�����������½����̨�Ż������������ַ������Լ������仧�ż������ߣ�Ԥ�ƹ�˾�������������һ��������á�ͬʱ����˾�����������г������õأ���ȡ����������أ�����Ҳ���������г����ۺϿ��Ǻ��蹫˾ 2022~2024 ���������ٷֱ�Ϊ5.0%��10%��20%�����ݿ˶���ͳ��������������˾������ĿȨ������������Ȳ����������蹫˾���������� 50%~60%���䡣

(3)�������ۣ����ڷ��ز���������Ӱ�죬���ز�����������Ҫ������ǰ�����۽���ת��ë���ʷ��棬��ǰ�ڸߵؼ���Ŀ��ת��������Ӱ�죬��˾ë���ʽ�������ͨ����2021 ���°���������ȫ�����������г�ת�䣬�������Ƴ������������Լ۱ȸ��ţ���˾ץ���������ߴ����ڴ����õأ�����������Ŀ��������Ԥ�ƹ�˾��תë���ʽ����������ڷ��ز���Ŀ��ת����һ����2-3�����ң�����������Ŀ������ 2023 ��ǰ��ɽ��㣬Ԥ�� 2022 ��ë���ʻ��һ����̽��Ԥ�� 2022~2024 �귿������ҵ��ë���ʷֱ�Ϊ 21.0%��23.3%��24.5%��

(4)����ҵ���ڷ�����Ŀ����ҵ������Ϊ��˾ë������ߵ�ҵ��2021 ��ë���ʴﵽ 78.3%������ 2022~2024 ��ë����ˮƽ�ȶ��� 75.0%�����ڷ�������ҵ��˾������Ӧ������������۲������ߣ���2018 ����ͳ�����������Ʒ������Ʒ��——����ů�ݣ�����ȫ��λ�������Գֵ����������������� 2022~2024 ��ë����ˮƽ�ȶ��� 5.0%�����ھƵ����ҵ���ǵ�����Ӱ�죬���Ǽ��� 2022~2024 ��ë����ˮƽΪ 45.0%�����2021��50.09%С���½���

(5)���ѷ��ʣ����Ź�˾���㽭�ij��������������������һ�����ʵ�����ܹ���Ч���ͷ����ʣ�����Ԥ�� 2022-2024 �����ܷ��úϼ�ռӪҵ��������ֱ�Ϊ 4%��3.5%�� 3.3%��

2�� PE&PEG��ֵ

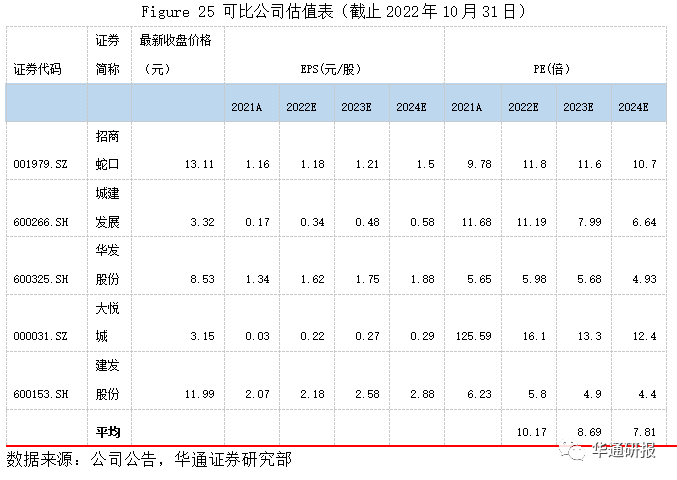

����ѡȡ���ز�����ҵ����صĿɱȹ�˾��2022����ҵƽ��PEΪ10.17�����ۺϿ��DZ������Ž�������������������ش���������������Ǹ��빫˾2022��PE��ֵ9-11������Ӧÿ�ɺ�����ֵ������10.08-12.32Ԫ֮�䣬��Ӧ��ǰ�ɼ���6%~30%�����ǿռ䡣

����Ԥ�ƹ�˾2022-2024���Ӧ��PE�ֱ�Ϊ��9.03/8.69/7.81��EPS�ֱ�Ϊ��1.12/1.78/2.45��PEG�ֱ�Ϊ��0.15/0.23/0.21������PEG����С��1���ɼ�Ŀǰ���ڵ��������С�

3�� NAV��ֵ

���ݱ�������2022�����Ȳ��������ĸ��˾�ɶ�Ȩ��Ϊ218.05��Ԫ����ͬ��ծ1198.88��Ԫ�����1683.36��Ԫ����ֹ2022H1��������������δ��ת1198.88��Ԫ����˾����������55%�������ʰ�12%���ⲿ������Ϊ1198.88*55%*12%=79.13��Ԫ����˾ë����24%���㣬��˾���������ֵΪ1683.36-1198.88*76%=772.21��Ԫ���ⲿ������Ϊ772.21/0.76*55%*12%=67.06��Ԫ�����ڹ�˾���ز�������������ռ�ȸߴ�95%���ϣ����������ֵ���Բ��ƣ�����Ԥ�ƹ�˾����ֵΪ364.24��Ԫ����Ӧÿ�ɺ������ڼ�ֵΪ11.71Ԫ��

�塢�ɼ۴���

��2021����ĩ����������������̨���ַ������۷����֧������ּ���ȶ����������г�������������Ϊ�㽭ʡ����ͷ����һֱ�������������ڷ��ز���ҵ��������ƣ���Ĵ��£����۶�����ͻ�ƣ����������������ش������棬��˾������ݲ���������Χ���������أ���������Ӫ������������ֽ��������������£���ξ����Ե۳ɽ����ʵؿ顣��˾���ش�����ԣ����Ȼ�����ں��ݼ��㽭ʡ�ڡ����ͬʱ����˾�����Ƚ�������“��������”�����ȶ����̵����ƣ���������ͨ�������ʳɱ���ҵ�ڴ��ڽϵ�ˮƽ���ֽ��ԣ������ҵ�����Խ������������÷���Ƶ���ı����£���˾����ȫ�����ʳɱ��ȼ����������ҵϴ�ƹ����б��ֽ�ǿ���ơ�����Ԥ�ƹ�˾ 2022-2024 ��Ӫҵ����ֱ�Ϊ586 /798 /1001 ��Ԫ���ֱ�ͬ������ 54.28% / 36.19% / 25.49%����ĸ������ֱ�Ϊ 35 / 55 / 76��Ԫ���ֱ�ͬ������ 17.54% / 59.33% / 37.99%����Ӧ EPS �ֱ�Ϊ 1.12/ 1.78 / 2.45 Ԫ����ǰ�ɼ۶�Ӧ�� PE �ֱ�Ϊ 7.98X / 5.01X / 3.63X��

���ݺ�����ֵ���ɼ۴��������������ڵ�Ŀ���11.2Ԫ/�ɣ��Լ���Ӧ 2022�� PE:10.04/PB:1.44/PS:0.59����ǰ�ɼ۽��������ڵ�Ŀ����ۼ� 84.73%��

���ݹ�˾ҵ��Ԥ�⡢������ֵˮƽ���������ڵ�Ŀ��ۡ���ָ���IJ���Ԥ�ڣ����Ǹ��蹫˾“�Ƽ�(�״�)”��Ͷ��������

����Ͷ�ʷ�����ʾ

���鷴�����¿������㲻��Ԥ�ڣ������г���ů������ѵ�������ȥ������Ԥ�ڣ����ز����ߵ���Ч������Ԥ�ڣ����������������Ų���Ԥ�ڡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP