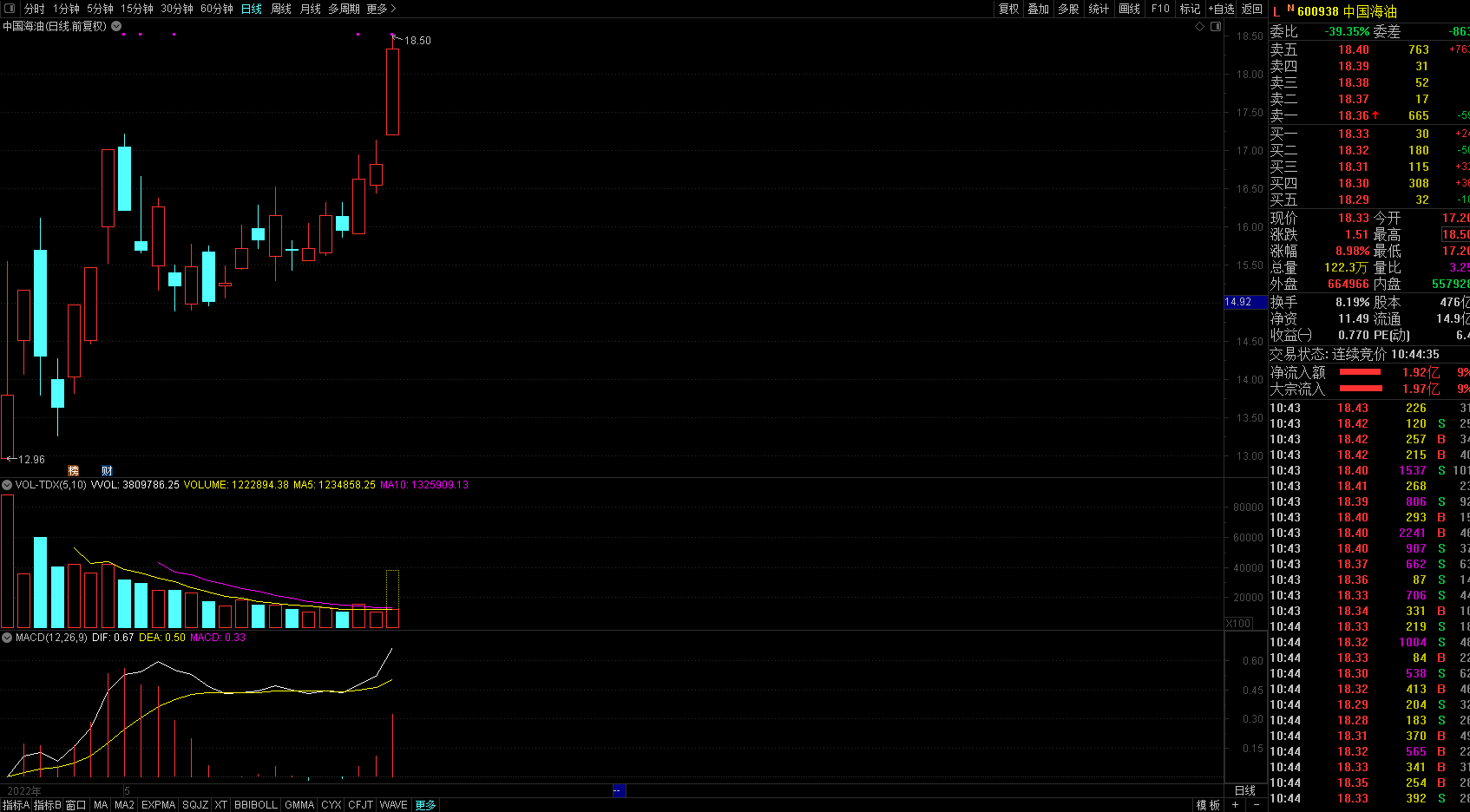

5月27日,中国海油盘中快速上涨,截至10点35分,报18.33元,涨8.63%,换手率6.34%。5月26日上榜的港股通成交活跃股中,中国海洋石油通过港股通渠道成交金额为12.12亿港元,净买入金额为4.71亿港元,不仅如此,该股已连续17日出现成交净买入,累计净买入金额58.42亿港元。

昨日,中国石油自营区首座海上采修一体化平台──大港油田埕海一号平台建成投运,预计年产原油20万吨。这标志着大港油田滩海自营区成功迈入“海油海采”的新发展阶段,加速打造海上百万吨级现代化油气田的步伐。

作为中国石油首座自主研究、自主设计、自主建造、自主投运的万吨级采修一体化平台,大港油田埕海一号平台设计安装历时2年,集成创新了多项工程工艺技术,填补了滩浅海地质—海工一体化评价建产、全单筒双井设计、万吨级吊装、孤立大直径钢桩群精准定位安装4项国内技术空白。

其中,滩浅海地质—海工一体化评价建产方法,使建产周期缩短30%,经济效益大幅提升。

值得注意的是,此前,中国海油在投资者互动平台表示,公司今年产量目标为600-610百万桶油当量,主要为石油液体和天然气。

一季度净产量达到151百万桶油当量,符合年度计划。中海油服与中海油有大量关联交易,2021年钻井服务与中海油关联交易61.4亿元,占钻井服务营收的70%;2021年油技服务与中海油关联交易136.6亿元,占油技服务营收的91%;2022年中海油公布资本开支预期900-1000亿元,其中勘探占比20%,开发占比57%,公司有望受益于中海油的高额资本开支。

信达证券提到,产能周期引发能源大通胀,继续看好原油等能源资源的历史性配置机会。

我们认为,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资本开支不足,全球原油供给弹性将下降,而在新旧能源转型中,原油需求仍在增长,全球将持续多年面临原油紧缺问题,2022 年国际油价迎来上行拐点,中长期来看油价将长期维持高位,未来3-5 年能源资源有望处在景气向上的周期,继续坚定看好本轮能源大通胀,继续坚定看好原油等能源资源在产能周期下的历史性配置机会。

另外,中金公司指出,美国LNG出口增加带动全球天然气价格联动性增强。我们观察到随着美国向欧洲出口LNG量激增,代表美国LNG现货价格的亨利港报价亦呈现大幅上扬趋势,年初以来价格同比上涨约88%。而在2021 年及以前,美国亨利港报价则相对平稳。我们认为全球天然气价格联动性在欧美LNG贸易量激增的带动下逐渐加强。

除此之外,国泰君安证券表示,与市场预期不同,我们认为原油需求最差时间已过。

①我们认为夏季如果气温高于往年,则全球旺盛的发电需求可能会提振化石能源的需求。②其次Q3 原油消费将季节性环比提升,③以及我们预计随着疫情的好转以及复工复产情况的推进,物流的恢复,后续国内原油需求同样将逐渐好转(4 月受疫情影响同比下滑151 万桶/天)。总体来看,我们认为5 月下旬-Q3 原油需求将边际好转。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP