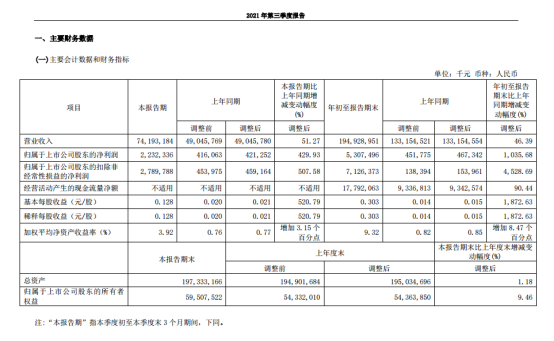

10月26日晚间,中国铝业发布三季度业绩报告,公告显示,公司第三季度实现净利润22.3亿元,同比增长429.93%;前三季度实现净利润53.07亿元,同比增长1035.68%。

截止26日收盘,中国铝业微跌0.43%,报6.92元/股,目前市值1178亿元。尽管近期其股价调整较多,不过数据显示,自年初以来,其股价涨幅仍超90%。

其财报显示,第二季度净利为21.08亿元,据此计算,第三季度净利环比增长6%。三季报显示,高毅邓晓峰管理的信托计划新进前十大流通股东名单。

值得注意的是,同日中国铝业还公布了关于计提资产减值准备的公告。此次计提的资产减值金额也不少。

具体来看,中国铝业表示,公司对截至2021年9月末的各项资产进行了减值迹象的识别和测试。

根据识别和测试结果,公司拟于2021年第三季度计提长期资产减值约人民币3.75亿元(2021年一至三季度累计计提约人民币3.75亿元)、拟计提应收款项信用减值(净额)约人民币4.41亿元(2021年一至三季度累计计提约人民币9.19亿元)。

前述计提资产减值准备(净额)将减少公司第三季度归属于上市公司股东的净利润约人民币8.16亿元;减少公司前三季度归属于上市公司股东的净利润约人民币12.94亿元。

此前民生证券研报称,碳中和下电解铝触及产能红线,高盈利有望持续受全国供电紧张影响,电解铝限产消息不断,碳中和背景下,国内电解铝产能触及4500万吨产能红线,预计未来新增产能有限。需求端来看,疫情缓解后经济复苏与新能源车、光伏用铝等领域的快速增长将有效支撑铝需求。电解铝价格中枢抬升叠加原材料成本较为稳定,吨铝盈利能力有望维持高位,中国铝业作为全球氧化铝龙头有望充分受益。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP