华鑫证券有限责任公司尤少炜近期对杰瑞股份进行研究并发布了研究报告《公司动态研究报告:切入北美数据中心赛道,估值重构可期》,给予杰瑞股份买入评级。

杰瑞股份(002353)

投资要点

切入数据中心发电板块,新业务打开增长空间

公司凭借燃气发电、智能控制领域多年技术积累,成立杰瑞敏电能源集团整合电力板块资源,依托稳定的全球供应链与北美本地产能支撑,切入数据中心高景气赛道,产品特性契合市场需求,得到海外客户认可。杰瑞相关业务布局聚焦数据中心、工业能源、新型电力系统三大赛道,提供电力设备供应、智能运行控制及全生命周期运维一体化解决方案。与西门子、贝克休斯等燃气轮机厂商建立稳定合作关系,覆盖SGT-A05、LM2500、NovaLT等多型号燃气轮机。目前北美市场已有燃气轮机发电机组销售及租赁成功案例,获得客户反复认可,为数据中心赛道拓展奠定品牌基础。在产能方面,公司通过在美国杰瑞原有厂房的基础上进行产能扩建,目前已具备电驱/涡轮压裂成套设备、燃气轮机发电设备等多种类设备总装配的生产能力,可满足北美地区相关产品的生产需求。预计杰瑞股份切入数据中心发电领域将为公司带来新的成长空间,有利于公司估值提升。

油气工程服务等传统业务稳步推进,筑牢业绩基本盘

公司传统业务以一体化解决方案为核心竞争力,通过优质订单遴选(兼顾利润与现金流)、成功项目交付积累口碑,带动多板块协同发展,同时天然气行业高景气度为传统业务提供持续需求支撑。杰瑞具备一体化服务能力,可提供从可研规划、工程设计、采购、装备制造到施工管理、开车、运维的全流程解决方案,具备丰富的油气田地面工程技术与建设经验。成功实施科威特国家石油公司(KOC)JPF-5项目,获得业主高度评价;ADNOC数字化井场改造等重点项目协同高效推进,彰显项目管理与交付能力。订单遴选标准秉持“有利润的工程订单,有现金流的利润”原则,严格把控项目利润率与付款条件,优先选择带动多板块协同、具备战略意义的订单。传统业务协同,油气工程服务业务可拉动高端装备、技术服务等板块需求,强化业务生态协同效应,支撑整体业绩稳健增长。

天然气行业高景气共振,订单增长弹性凸显

全球天然气行业进入高景气周期,能源安全战略、能源转型需求、电力缺口填补三大因素形成共振,驱动天然气开发与应用需求持续扩容;公司凭借全产业链解决方案能力、产能人才储备及海外布局优势,承接行业红利,天然气相关订单持续放量。天然气作为高效经济的清洁能源,在传统能源向新能源过渡中扮演战略性桥梁角色,低碳减排政策持续利好需求。同时全球能源及电力需求增长,天然气发电兼具灵活稳定与低排放特性,成为填补电力缺口的首选。目前公司已经在全球市场深耕多年,已成功构建起天然气全产业链一体化解决方案能力,并实现设备和工程服务的高度协同,公司天然气业务得到客户认可并建立起良好的市场口碑,有利于公司天然气业务订单持续放量。

盈利预测

预测公司2025-2027年收入分别为163.42、195.42、228.58亿元,EPS分别为2.98、3.58、4.17元,当前股价对应PE分别为22.8、19.0、16.3倍,考虑公司切入数据中心发电领域将为公司带来新的成长空间,维持“买入”投资评级。

风险提示

行业竞争风险;经营风险;财务风险;国际贸易摩擦风险;新市场拓展不及预期风险;技术迭代与产品研发风险;新业务发展不及预期。

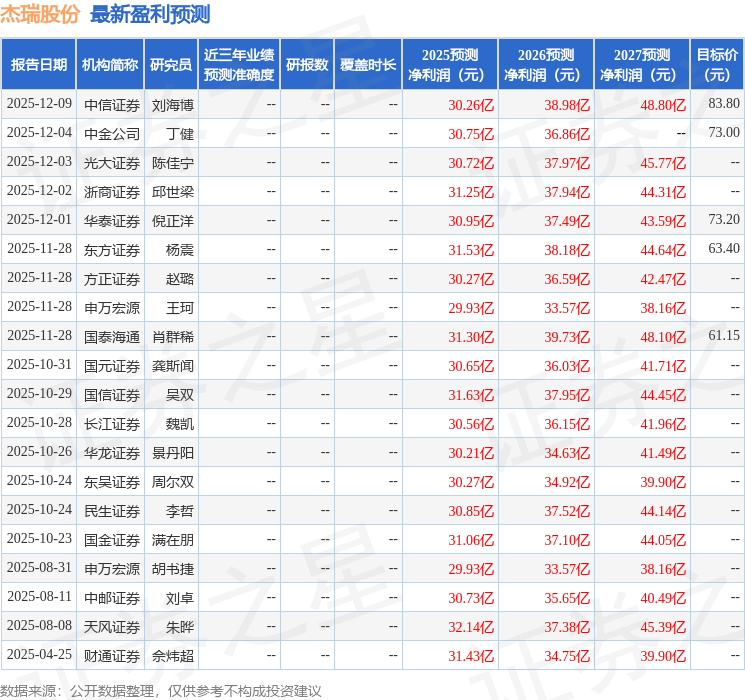

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为68.24。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP