太平洋证券股份有限公司夏芈卬,王子钦近期对光大银行进行研究并发布了研究报告《光大银行2025年中报点评:特色业务优势鲜明,资产质量保持稳定》,给予光大银行买入评级。

光大银行(601818)

事件:光大银行发布2025年半年度报告。2025年上半年,公司实现营业收入659.18亿元,同比-5.57%;实现归母净利润246.22亿元,同比+0.55%;ROE(加权)为9.13%,同比-0.38pct。截至2025H1末,公司不良率为1.25%,较上年末持平。

规模稳健扩张,信贷投放聚焦重点领域。资产端,2025年6月末贷款总额为4.08万亿元,较上年末+3.82%。对公贷款贡献主要增量,较上年末+8.60%至2.50万亿元。公司围绕“五篇大文章”,加大重点领域支持力度,科技型企业贷款、绿色贷款、普惠贷款分别较上年末+9.88%、+12.37%、+3.95%。存款端,2025年6月末公司存款总额为4.25万亿元,较上年末+5.39%;其中对公、零售存款分别较上年末+5.87%、+4.78%至2.82万亿元、1.35万亿元。三大北极星指标稳健增长,公司金融业务FPA达5.41万亿元,零售金融业务AUM达3.10万亿元,较上年末+4.97%。

资产收益率下行拖累营收,拨备反哺支撑利润。2025年上半年公司利息净收入同比-5.57%至454.32亿元。2025年上半年公司净息差为1.40%,同比-14bp;生息资产收益率、付息负债成本率分别为3.31%、2.00%,同比分别-52bp、-37bp。资产端收益率在LPR下调等因素影响下快速下行,导致利息净收入承压。2025年上半年公司中间业务净收入同比-0.85%至104.43亿元,降幅显著收窄,主要受银行卡服务手续费收入下降拖累,但财富管理与云缴费优势支撑下,理财服务手续费和结算与清算手续费收入实现较快增长。公司计提信用减值损失159.02亿元,同比-21.4%,对盈利形成有力支撑。

资产质量稳定,资本充足小幅下行。截至2025年6月末,公司不良率、关注率分别为1.25%、1.80%,不良率与上年末持平,关注率较上年末-4bp。风险抵补能力方面,拨备覆盖率为172.47%,较上年末-8.12pct。分行业看,房地产业、制造业是不良贷款的主要来源。截至2025年6月末,公司核心一级资本充足率、一级资本充足率、总资本充足率分别为9.49%、11.55%、13.53%,较上年末分别-33bp、-43bp、-60bp,主要受风险加权资产增长及利润分配等因素影响。

投资建议:公司积极推进“5、6、6”战略落地,加大重点领域信贷支持,财富管理、云缴费等特色业务转型构筑差异化优势,资产质量保持稳健。预计2025-2027年公司营业收入为1317.41、1336.76、1365.91亿元,归母净利润为404.27、410.24、420.56亿元,每股净资产为8.56、9.11、9.58元,对应10月10日收盘价的PB估值为0.39、0.37、0.35倍。维持“买入”评级。

风险提示:宏观经济下行、资产质量恶化、息差持续收窄

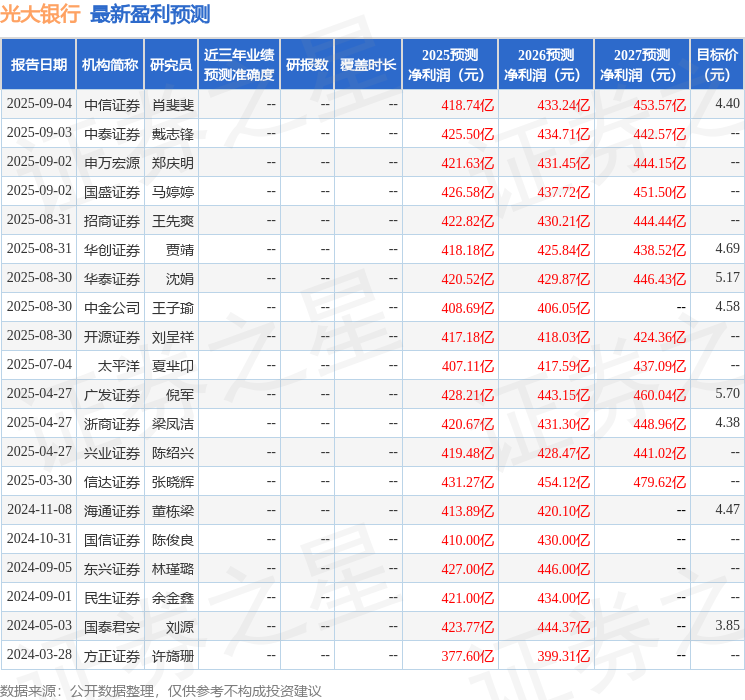

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级3家,中性评级1家;过去90天内机构目标均价为4.85。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP