今日鼎胜新材(603876)涨5.30%,收盘报11.12元。

2025年9月2日,东吴证券研究员曾朵红,阮巧燕,胡锦芸发布了对鼎胜新材的研报《2025半年报点评:涂碳箔出货高增,电池箔盈利水平提升可期》,该研报对鼎胜新材给出“买入”评级,认为其目标价为14.0元,现价距离目标价尚有25.90%的涨幅空间。研报中预计2025-2027年归母净利润4.5/6/7.5亿元(原预期为5/6/7.5亿元),同比增49%/34%/25%,对应PE为21x/15x/12x,考虑公司为电池箔龙头,给予26年22x估值,对应目标价14元,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为41.71%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为招商证券的杜开欣。

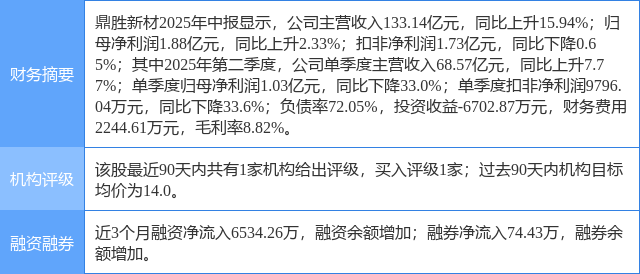

鼎胜新材(603876)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP