东吴证券股份有限公司苏铖,孙瑜近期对山西汾酒进行研究并发布了研究报告《2025年中报点评:有序调控,稳步整固》,给予山西汾酒买入评级。

山西汾酒(600809)

投资要点

事件:公司发布2025中报,25H1实现营收、归母净利润239.6亿元、85.1亿元,分别同增5.4%、1.1%;对应25Q2营收、归母净利润分别同比+0.4%、-13.5%,Q2利润下滑主系毛利率及税金率拖累。

25H1适当控速,青花、玻汾实现温和增长。1)分产品:25H1公司酒类收入同增5.4%,Q1/Q2分别同增7.7%、0.4%,5月以来受消费场景冲击及需求不振影响,青20/25、玻汾Q2适当发挥收入稳定作用。①估算25H1青花收入同增约5%,其中复兴版30、26消费场景受损明显,收入同比承压;青20、25收入同比个位数增长。②估算25H1腰部产品收入同比略增,老白汾Q1放量后,Q2控货消化为主。③估算25H1玻汾收入同比高单增长,Q2增速较Q1有所抬升。2)分区域看:省内、省外均衡增长,25H1收入分别同增4.0%、6.1%。省内主要是青25引领结构升级贡献收入增量,Q2收入同比-5.3%,适当纾压;省外青20、玻汾推动Q2实现平稳增长,同比+4.0%。

产品结构拉低毛利率表现,Q2税金比率波动回升。1)收现端,25Q2公收现比为93%,同比回落6.5pct,Q2期末预收款-应收票据余额环比回落。2)利润端,25H1/Q2公司销售净利率同比-1.5pct、-4.0pct,主因毛销差及税金比率拖累。①25H1公司毛利率同比基本持平,其中Q2同比下降3.2pct,主因玻汾收入占比提升。②25H1税金及附加比率同比+0.9pct至16.3%,低基数下税率正常回升,且税金缴纳主要体现在Q2。③25H1销售费率同比+1.1pct,其中Q2基本同比持平,预计年内销售费率保持窄幅波动。

产品组合优势继续发挥,期待老白汾全国化逐步收获成效。25H1公司强势产品玻汾、青20发挥收入承托作用,老白汾则着眼长期,Q2适当调控消化,以渠道良性发展为先。2025年老白汾全国化培育优先级提升,公司对青花30、青花20、老白汾、玻汾按1:1:1:0.5分配销售资源,并专门抽调人员成立老白汾项目组,对市场推广及渠道管理进行专业运作,系统性推进铺市、免品、宴席等培育动作。期待经过稳扎稳打的终端培育及推广动作,老白汾能够抓住后续中高端价位需求修复机遇,在环山西省区逐步放量。

盈利预测与投资评级:考虑宏观需求复苏进程缓和,25H2青花增长节奏预计将做一定调控,我们调整2025~27年归母净利润预测为120、125、135亿元(前值为135、154、181亿元),当前市值对应2025~27年PE为20/19/18X。公司长期增长空间可期,腰部产品亦有望较早兑现场景修复增量,维持“买入”评级。

风险提示:宏观经济需求复苏不及预期;渠道调控整固不及预期;省外竞争超预期风险等。

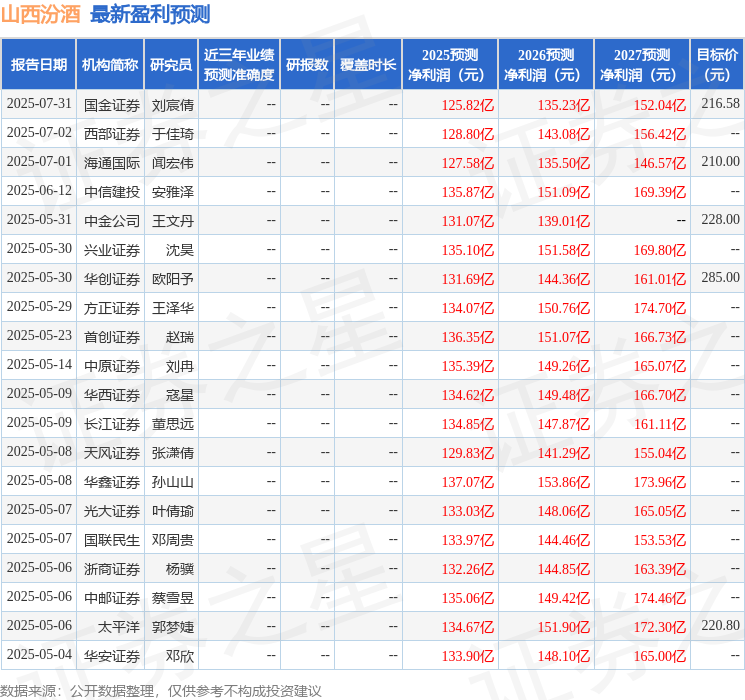

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为245.03。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP