天风证券股份有限公司张樨樨,姜美丹近期对中国海油进行研究并发布了研究报告《油气产量高速增长,部分抵消油价波动压力》,给予中国海油买入评级。

中国海油(600938)

中国海油2025Q2归母净利润330亿

公司2025Q2收入1008亿元,同比-12.6%,归母净利润330亿,同比-17.6%。Q2天然气产量大幅增长,主要得益于国内“深海一号”二期投产2025Q2原油产量同比+5.5%,其中国内同比+6.3%,海外同比+4.0%。天然气产量同比+13.6%,其中国内同比+18.6%,海外同比+1.3%。国内原油主要得益于渤中19-2、19-6等油气田的贡献,国内天然气主要得益于“深海一号”二期全面投产。海外原油增长主要是巴西、圭亚那项目贡献。

严控成本,成本继续下降

2025Q2单位折旧摊销/作业费用/弃置费/销售管理费用分别为13.87/6.83/0.72/1.89美金/桶,同比分别-1.7%/+1.7%/-15.3%/-9.5%。

实现油价较往年同期折价明显收窄

2025Q2石油平均实现价格65.77美元/桶,同比-19.7%,比布油折价0.9美元(折价同环比均明显改善)。Q2天然气实现价格8.01美元/bcf,同比+1.6%。资本开支有所下行

2025H1资本开支576亿,同比-8.8%,其中勘探/开发/生产资本开支分别为91/363/116亿,同比分别为-1.6%/-9.8%/-7%。

盈利预测与投资评级:预测2025-2027年归母净利润1283/1331/1358亿元,2025年利润对应2025年8月28日股价的A股PE为9.6倍,按照2025年分红比例45.5%计算,A/H分红收益率分别4.8%/7.1%,维持“买入”评级。

风险提示:经济衰退带来原油需求下降,从而导致油价大幅跌落的风险;未来新项目投产不及预期的风险。

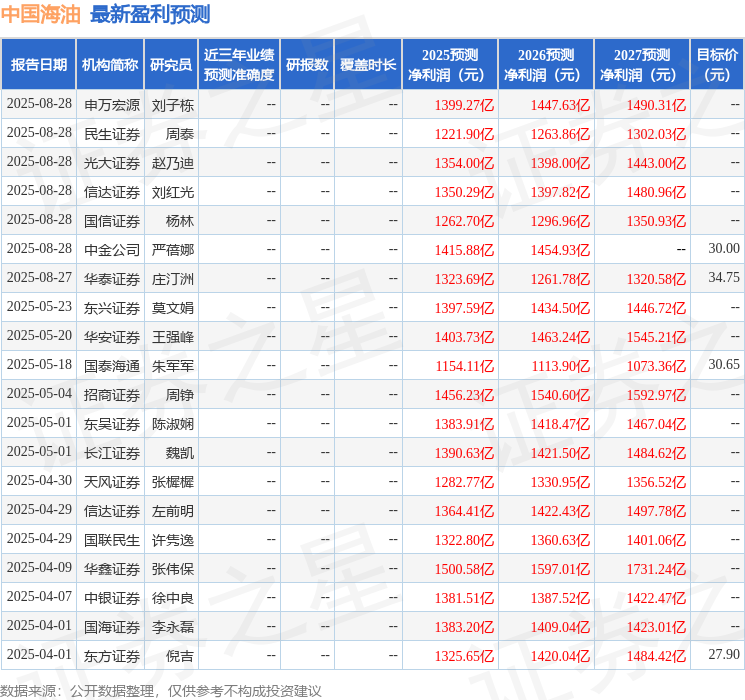

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为33.43。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP