华金证券股份有限公司倪爽近期对昆仑万维进行研究并发布了研究报告《收入增长且海外业务表现亮眼,AI商业化加速》,给予昆仑万维增持评级。

昆仑万维(300418)

投资要点

事件:2025年上半年公司实现营业收入37.33亿元,同比增长49.23%;归母净利润-8.56亿元,同比下降119.86%。主要系公司业务发展,收入增加对应的成本随之增加,同时部分投资项目公允价值下降所致。不分红,不转增。

各项业务高速发展,驱动营业收入快速增长且海外业务表现亮眼。2025年上半年,公司各项业务收入均实现提升:广告业务同比增长61.05%、Opera搜索业务同比增长10.89%、海外社交网络业务同比增长10.20%。公司海外实现收入34.41亿元,同比增长56.02%,占收入比重达92.17%。第二季度环比亏损额显著减少,亏损幅度显著收窄。2025年上半年毛利率有所承压,主要受结构占比较高的社交网络产品影响,同比下降8.27%。

持续深化AI业务布局,推进AI全产业链协同发展。AI产品矩阵正加速商业化进程,展现出强大的市场潜力。应用层:发布天工超级智能体(SkyworkSuperAgents),在GAIA评测中凭借82.42的高分位列全球榜首。短剧平台DramaWave截至报告期末,平台年化流水收入ARR突破2.4亿美元(单月流水收入突破2,000万。根据Opera2025年第二季度报告,2025年上半年,Opera实现营业收入2.86亿美元,同比增长35%。截至2025年第二季度,Opera全球月活跃用户达到2.89亿,年化ARPU上升至1.97美元,同比增长35%。

投资建议:公司紧跟AI前沿技术并持续投入,构筑技术与产品护城河。随着应用用户规模的提升,将进一步改善公司毛利率。预计公司2025-2027年归母净利润分别为0.03/0.28/0.51亿元;EPS为0.00/0.02/0.04元/每股;维持“增持”评级。

风险提示:政策不确定性、参股公司亏损与减值、AI技术发展不及预期等。

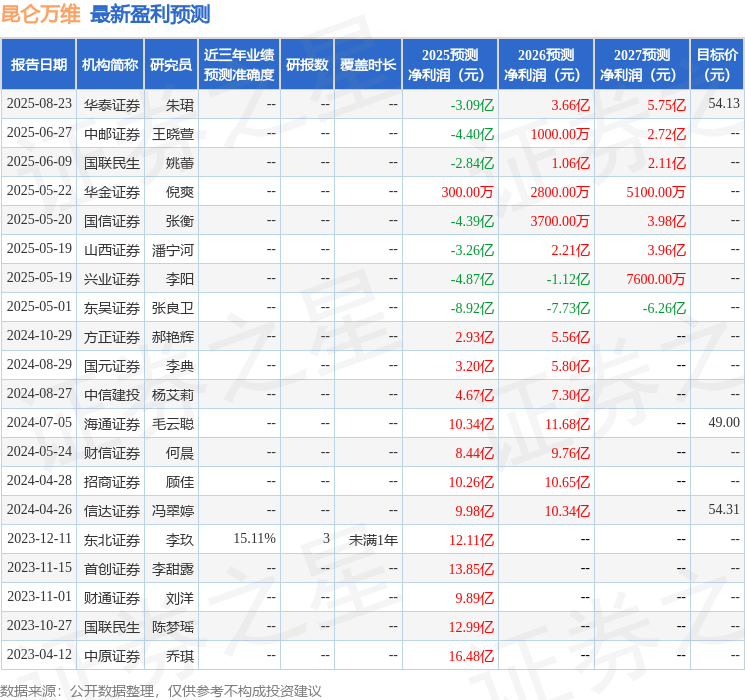

证券之星数据中心根据近三年发布的研报数据计算,东北证券李玖研究员团队对该股研究较为深入,近三年预测准确度均值为15.11%,其预测2025年度归属净利润为盈利12.11亿,根据现价换算的预测PE为41.9。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为54.13。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP