华鑫证券有限责任公司孙山山,张倩近期对圣农发展进行研究并发布了研究报告《公司事件点评报告:成本优势进一步巩固,太阳谷并表增厚业绩》,给予圣农发展买入评级。

圣农发展(002299)

事件

2025年8月17日,圣农发展发布2025年半年度业绩公告。2025H1总营收88.56亿元(同增0.2%),归母净利润9.10亿元(同增792%),扣非净利润3.76亿元(同增305%),归母净利润高增主要系太阳谷并表形成大额非经常性损益。2025Q2总营收47.42亿元(同增3%),归母净利润7.63亿元(同增365%),扣非净利润2.05亿元(同增37%)。

投资要点

成本优势进一步巩固,太阳谷并表增厚业绩

2025H1/2025Q2公司毛利率分别同增3pct/1pct至11.97%/11.80%,种源优势释放;销售费用率分别同比+0.01pct/-0.1pct至3.46%/3.43%,管理费用率分别同增0.1pct/0.2pct至2.35%/2.30%,费用基本持平;净利率分别同增9pct/13pct至10.39%/16.16%,主要系公司自有种源“901+”性能提升及自用比例提高,叠加管理效率优化,实现公司综合造肉成本同减超10%,释放利润空间。此外,公司已完成对太阳谷的控股合并,预计下半年将全面体现业绩贡献,并在未来持续发挥产业协同效应。

鸡肉行情持续低迷,渠道结构持续优化

分产品看,2025H1鸡肉/肉制品收入分别同比-8%/+19%至46.74/36.93亿元,鸡肉生食/深加工肉制品销量分别同增3%/13%至66.09/17.45万吨,公司鸡肉销量提升,但受白羽肉鸡整体行情低迷、价格下滑影响,整体收入承压,而公司种鸡价格逆势提升,验证市场对公司优质种源认可度。分渠道看,公司C端零售渠道收入同增超30%,主要系新兴渠道布局迎来放量;B端餐饮与出口收入亦实现较快增长,其中俄罗斯市场业务放量拉动增速;流通渠道收入占比下降,系公司主动提升高价值渠道占比,优化渠道结构。随着种源研发推进与渠道结构优化,公司业绩仍有进一步提升空间。

盈利预测

公司持续推进新种源研发,优化渠道布局,降本增效巩固核心竞争优势,随着太阳谷业务协同发力,公司业绩有望进一步增厚。根据2025年半年报,我们调整2025-2027年EPS分别为1.12/1.36/1.59(前值为0.83/1.12/1.42)元,当前股价对应PE分别为16/13/11倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、行业竞争加剧风险、原材料价格上涨风险、食品安全风险、新品推广不及预期。

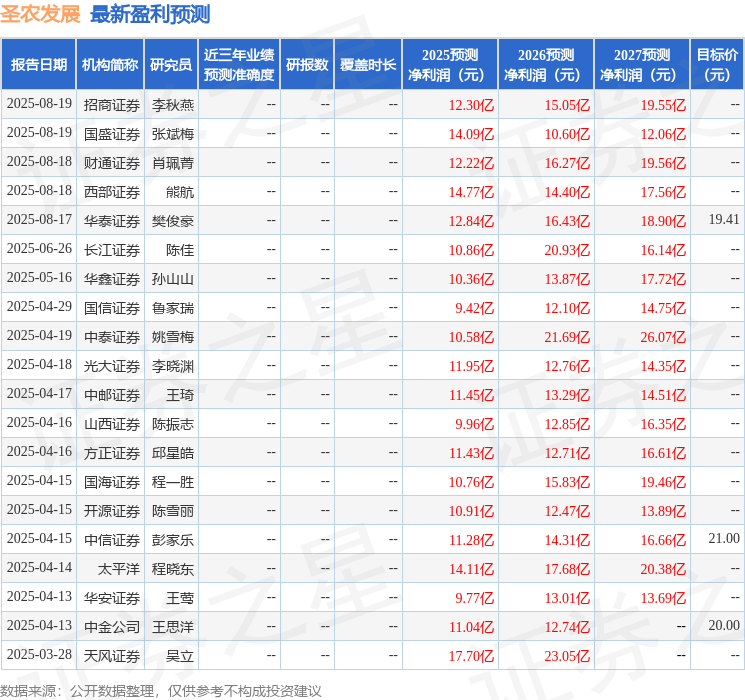

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为19.41。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP