天风证券股份有限公司张潇倩,唐家全近期对酒鬼酒进行研究并发布了研究报告《调整期业绩阶段承压,25年静待改革发力经营改善》,给予酒鬼酒增持评级。

酒鬼酒(000799)

事件:2024年公司收入/归母净利润分别为14.23/0.12亿元(同比-49.70%/-97.72%);对应2024Q4收入/归母净利润分别为2.32/-0.44亿元(同比-66.20%/-163.67%);2025Q1公司收入/归母净利润分别为3.44/0.32亿元(同比-30.34%/-56.78%)。

24年去库存报表端承压突出,25年资源聚焦“大本营”市场有望迎来突破。24年内参/酒鬼/湘泉/其他营业收入2.35/8.35/0.76/2.68亿元(-67.06%/-49.32%/+7.64%/-30.84%)。量价角度,24年酒类销量/吨价分别-32.98%/-25.17%,营收下滑主要由销量&吨价下降影响。分产品:①24年内参销量/吨价分别同比-56.09%/-24.99%;②酒鬼系列销量/吨价同比-46.18%/-5.83%。24年经销商数量净减少438家至1336家,平均经销商规模同比-33.41%至105.88万元/家,24年单商规模降低是公司营收下降主要原因。

内参占比下降毛利率承压,营销改革深化利润端承压明显。24年公司毛利率/净利率分别同比变动-6.98/-18.48pcts至71.37%/0.88%;销售费用率/管理费用率分别同比变动+10.72/+6.66pcts至42.94%/13.09%;经营性现金流同比-804.30%至-3.61亿元。毛利率下降主要系酒类销售收入中内参占比下降8.70pcts至16.65%。25Q1公司毛利率/净利率分别同比变动-0.37/-5.64pcts至70.71%/9.22%;销售费用率/管理费用率分别同比变动-6.20/+3.05pcts至27.74%/11.44%;经营性现金流同比+51.91%至-1.27亿元;合同负债同比/环比-23.57%/-26.81%至1.80亿元。

考虑行业处于调整期,我们下调公司盈利预测。预计25-27年公司收入分别为12.5/13.3/14.3亿元(25-26年前值15.8/17.4亿元),归母净利润分别为1.1/1.6/2.1亿元(25-26年前值1.3/1.7亿元),对应PE为122X/84X/64X,维持“增持”评级。

风险提示:行业竞争加剧;消费需求不及预期;全国化推进不及预期;产品高端化推进不及预期。

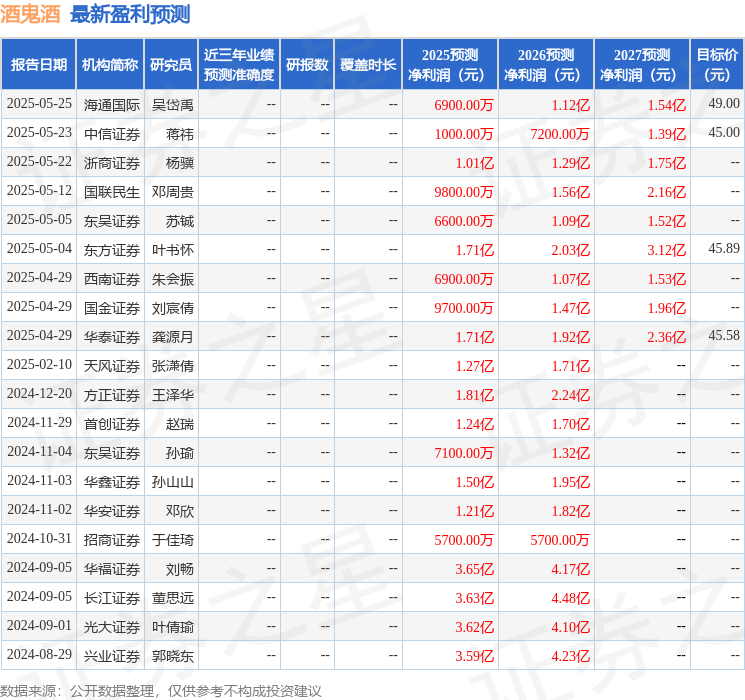

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级5家,增持评级7家;过去90天内机构目标均价为46.82。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP