东海证券股份有限公司谢建斌,吴骏燕,张晶磊近期对桐昆股份进行研究并发布了研究报告《公司简评报告:盈利同比改善明显,继续稳固龙头优势》,给予桐昆股份买入评级。

桐昆股份(601233)

投资要点

2024年业绩整体修复,2025Q1盈利延续增长:公司2024年实现营收1013.07亿元,同比+22.59%,实现归母净利润12.02亿元,同比+50.80%;联营企业和合营企业投资收益7.1亿元,同比+4.4亿元。公司2025Q1实现营业收入194.20亿元,同比-8.01%,环比-23.11%;实现归母净利润6.11亿元,同比+5.36%,环比+213.00%;联营企业和合营企业投资收益2.54亿元。

2024年涤纶长丝供需两旺,公司产销量同比提升:2024年涤纶直纺长丝平均开工负荷超90%,较2023年提升7.8pct。在产能高基数和高开工的情况下,涤纶长丝产量同比增长约10%。同时受益需求端加弹、织机新增贡献较好,且终端纺服外销增量较大,2024年涤纶长丝表观消费量达4200万吨,同比+8.7%。2024年公司实现涤纶长丝产量1281.89万吨,销量1297.81万吨,产销量分别同比+22.41%和25.46%。

2025年涤纶长丝供需有望继续改善,龙头效应体现:2024年涤纶长丝直纺产能达4231万吨,增速1.41%,进入扩产后周期。隆众资讯预测,在2024-2025年期间,涤纶长丝行业可能会淘汰200-250万吨的落后产能,未来涤纶长丝行业的有效产能可能会迎来负增长。同时,行业集中度进一步提高,2024年存量直纺产能行业前6家占比提升至8成附近。整体而言,涤纶长丝供需格局有望继续改善,而公司作为国内长丝龙头,目前聚酯聚合产能约为1300万吨/年,涤纶长丝产能约为1350万吨/年,市场话语权有望进一步提升。

重点项目加速推进,布局差别化市场:恒海项目主体封顶、安徽佑顺项目土建收尾、恒翔二期项目正式启动、宇欣二期项目开工,涉及多类功能型、差别化纤维以及精细化工项目;印尼炼化项目完成了ODI报批,广西石化聚醚项目已全面开工建设,计划2025年四季度建成投产,有望打造“长江经济带—钦州—东盟”跨境产业链,公司国内外竞争力有望进一步加强。

盈利预测和投资建议:根据公司后续产能建设和浙石化盈利预测情况,我们预计公司2025-2027年归母净利润分别为23.64、35.92、44.30亿元,EPS分别为0.98元、1.49元、1.84元,对应2025年5月7日收盘价PE分别为11.15X、7.34X、5.95X。2025年长丝产能增速继续放缓,公司作为一体化龙头,竞争优势愈发稳固。短期关税政策及原油端扰动,不改我国聚酯产业链全球竞争优势。公司多项目布局差异化长丝市场,开拓西部、联通国际市场,长期仍具有突出成长价值,维持“买入”评级。

风险提示:下游需求不及预期风险;上游能源原料价格剧烈波动;国际政策变动风险。

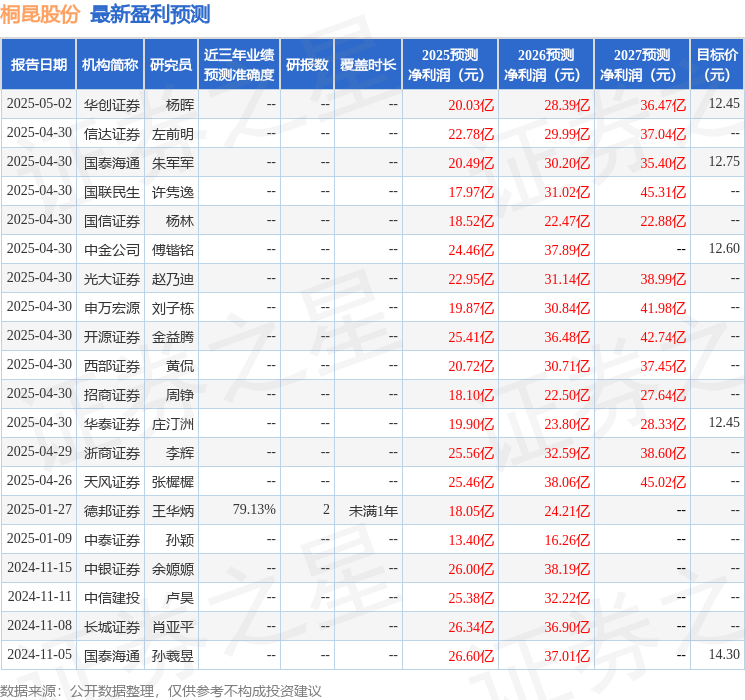

证券之星数据中心根据近三年发布的研报数据计算,德邦证券王华炳研究员团队对该股研究较为深入,近三年预测准确度均值为79.13%,其预测2025年度归属净利润为盈利18.05亿,根据现价换算的预测PE为14.61。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为12.55。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP