太平洋证券股份有限公司曹佩近期对科大讯飞进行研究并发布了研究报告《收入快速增长,持续迭代AI模型》,给予科大讯飞买入评级。

科大讯飞(002230)

事件:公司发布2024年年报及2025年一季报,2024年收入233.43亿元,同比增长18.79%;归母净利润5.60亿元,同比减少14.78%。

25年一季度公司收入46.58亿元,同比增长27.74%;归母净利润-1.93亿元,同比增长35.68%。

整体收入保持高速增长。2024年,公司收入233.43亿元,同比增长18.79%:智慧教育业务72.29亿元,同比增长29.94%;智慧医疗业务69.16亿元,同比增长28.18%;开放平台业务51.72亿元,同比增长31.33%;智能硬件业务20.23亿元,同比增长25.07%;移动互联网产品业务6.91亿元,同比增长9.86%;智慧城市业务36.16亿元,同比减少8.07%;运营商业务19.01亿元,同比减少9.31%;智慧汽车业务9.89亿元,同比增长42.16%;企业AI业务6.43亿元,同比增长122.56%。

持续迭代模型。4月20日,讯飞星火深度推理模型X1重大升级,在原来数学任务行业领先基础上,推理、文本生成、语言理解等通用任务实现效果对标OpenAI o1和DeepSeek R1,成为业界首个基于全国产算力平台的通用长思维链深度思考大模型。作为中国人工智能“国家队”,星火大模型是国内全民开放下载的通用大模型中,唯一由全国产化算力平台训练的通用大模型,实现了算法、算力、数据等要素的完全自主可控。24年10月24日,讯飞星火V4.0Turbo正式发布,七大核心能力全面超过GPT-4Turbo,数学和代码能力超越GPT-4o。

实现AI应用落地。依托星火大模型,公司来自于AI的收入主要围绕智慧教育、智能硬件、智慧医疗、开放平台等业务。公司加快推进“讯飞星火”大模型在运营商、油气、金融等行业赛道的应用落地,为企业数智化转型升级摸索出一条成本低、效率高、易落地的“通用大模型+专业大模型”解决方案。

投资建议:公司来自于AI的收入实现快速增长。预计2025-2027年公司的EPS分别为0.39/0.61/0.83元,维持买入评级。

风险提示:AI业务不及预期;行业竞争加剧。

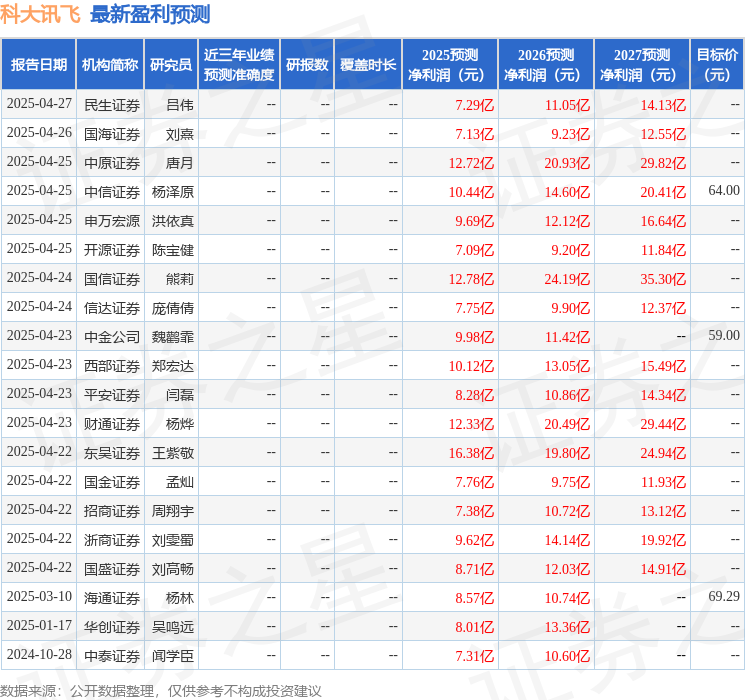

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为61.26。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP