国元证券股份有限公司龚斯闻,许元琨,冯健然近期对江苏神通进行研究并发布了研究报告《2024年年度报告点评:核电订单高增,核电机组批复高景气》,给予江苏神通买入评级。

江苏神通(002438)

事件:

公司发布2024年年度报告:2024年度公司实现营收21.43亿元,同比增长0.48%;分别实现归母/扣非归母净利润2.95/2.76亿元,同比分别增长9.68%/13.05%。其中第四季度公司实现收入5.09亿元,同比变动-13.63%,实现归母/扣非归母净利润分别为0.67/0.70亿元,同比分别变动-0.37%/6.29%。

能源装备承压,节能环保业务高增

分行业来看,公司2024年核电/节能环保/冶金/能源装备行业分别实现营收7.43/4.25/4.12/4.03亿元,同比分别增减7.06%/63.06%/13.38%/-38.18%,节能环保相关业务高增主要系津西股份1*135MW超超临界煤气发电机组和邯钢能嘉钢铁有限公司河钢邯钢老区退城整合项目配套煤气加压储配站及煤气发电工程等项目投入运行并开始效益分享所致。

盈利能力持续改善,期间费用保持稳定

盈利能力方面,2024年公司毛利率/归母净利率分别为33.53%/13.76%,同比分别提升1.84/1.15pct;其中能源装备行业毛利率16.97%,同比提升5.38pct。期间费用方面,2024年公司销售/管理/财务费率为5.26%/6.14%/1.24%,同比分别变动-0.40/+0.68/+0.31pct。同期公司研发费率为4.71%,同比提升0.28pct,为公司核心竞争力提供有力保障。

核电业务景气度向上,新业务稳健发展

核电业务方面,核电新机组批准建设逐渐进入常态化,2024全年神通核能取得订单11.02亿元,同比提升37.2%。2025年4月27日共计5个工程、10台新机组通过审批,此外公司拟建设的高端阀门智能制造项目正按计划推进,建成后有望新增服务不少于4个新建核电机组所需阀门的产能,伴随核电机组的建设有望为公司带来业绩增量。新兴业务方面,公司氢能源领域布局初见成效,公司参股子公司神通新能源研发的特种高压阀门已具备批量供货能力,产品应用于加氢站、物流车、叉车等多种场景,为公司培育了新的业绩增长点。半导体领域,子公司神通半导体研发的真空控压蝶阀、超高纯工艺气体阀等已进入用户端样机验证阶段并实现小批量导入,有望受益于半导体设备及核心零部件国产替代趋势。

投资建议与盈利预测

公司为国内特阀提供商,在传统业务稳健增长、新兴业务打开成长空间的加持下,业绩有望实现持续增长。预计公司2025-2027年分别实现营收24.17/26.77/29.80亿元,归母净利润为3.47/4.08/4.69亿元,EPS为0.68/0.80/0.92元/股,对应PE为15.97/13.58/11.81倍,维持“买入”评级。

风险提示

行业政策风险、行业竞争加剧风险、盈利不及预期风险、原材料价格波动风险

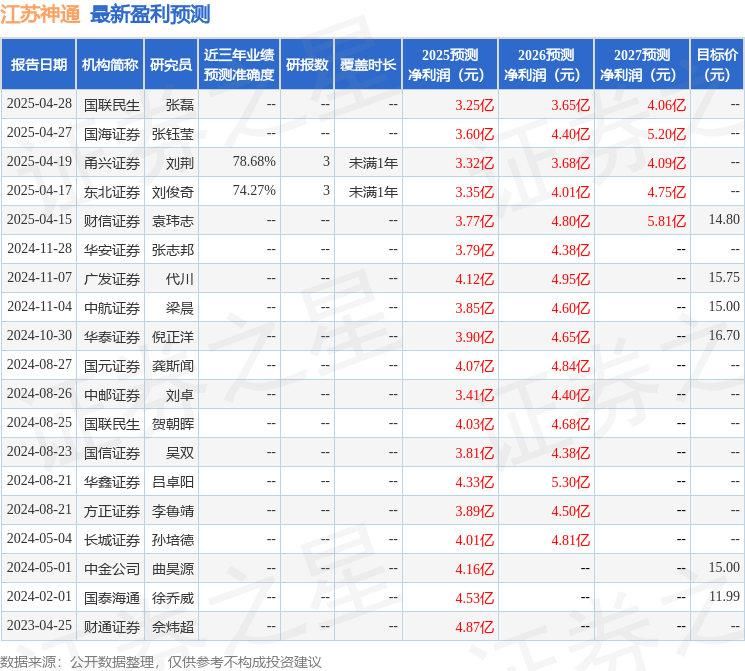

证券之星数据中心根据近三年发布的研报数据计算,甬兴证券刘荆研究员团队对该股研究较为深入,近三年预测准确度均值为78.68%,其预测2025年度归属净利润为盈利3.32亿,根据现价换算的预测PE为16.69。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为15.75。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP