平安证券股份有限公司杨侃,郑茜文近期对华发股份进行研究并发布了研究报告《销售规模增长,回购彰显信心》,给予华发股份增持评级。

华发股份(600325)

事项:

公司公布2025年一季报,一季度实现营业收入184.8亿元,同比增长164.1%,归母净利润1.9亿元,同比下降45.4%。

平安观点:

多因素致利润承压,股份回购彰显信心:2025Q1公司实现营业收入184.8亿元,同比增长164.1%,归母净利润1.9亿元,同比下降45.4%。归母净利润增速低于营收主要因:1)毛利率同比下降6.2个百分点至8.8%;2)财务费用同比增加,财务费用率同比提升0.5个百分点至1.5%;3)投资收益同比减少3亿元。Q1末合同负债754.9亿元,待结算资源相对充足。2024年10月公司董事会审议通过回购股份方案,回购金额总额不低于3亿元不超过6亿元,回购价格不超过9.83元/股,回购期限为董事局审议通过方案之日起12个月内。截至2025Q1末公司累计回购467万股,占总股本比例0.17%,回购成交最高价5.83元/股,最低价5.21元/股,成交总金额2507.9万元。

销售规模同比增长,土地投资审慎聚焦:2025Q1公司实现销售金额294.9亿元,同比增长45%,销售面积108.2万平米,同比增长58%。Q1新增成都锦江区三圣街道地块,土地出让面积3.8万平米,容积率2.1,公司拥有该项目30.12%权益。Q1末公司在建面积767.8万平米。

投资建议:维持原有预测,预计公司2025-2027年EPS分别为0.36元、0.43元、0.48元,当前股价对应PE分别为14.2倍、11.8倍、10.6倍。公司为珠海国资领先房企,股东方实力雄厚,多维度支持公司发展,公司自身审慎投资区域聚焦,积极去化财务稳健,维持“推荐”评级。

风险提示:1)若后续购房者信心不足、楼市修复低于预期,将对公司发展产生负面影响;2)房企拿地策略趋同之下,核心城市核心地块竞争激烈,获地难度增加或导致公司优质土储获取不足风险;3)盈利能力进一

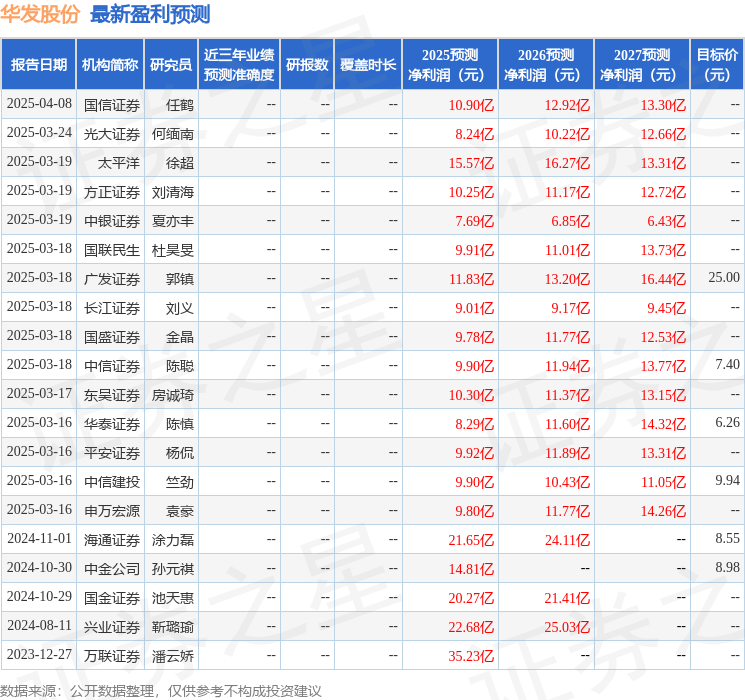

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级8家,增持评级6家;过去90天内机构目标均价为6.57。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP