国元证券股份有限公司刘乐,陈烨尧近期对三花智控进行研究并发布了研究报告《公司点评报告:第三曲线业务可期,积极实施回购彰显信心》,上调三花智控目标价至33.76元,给予买入评级。

三花智控(002050)

事件:

4月30日,公司发布2025年一季报,业绩符合我们预期。2025年第一季度实现营收76.69亿元,同比+19.10%,环比+3.86%;实现归母净利润9.03亿元,同比+39.47%,环比+13.32%;实现扣非归母净利润8.53亿元,同比+27.17%,环比-1.91%。

公司积极配合下游客户研发仿生机器人机电执行器,有望在2025年开启“第三曲线”增长

在仿生机器人业务方面,公司聚焦机电执行器,继续配合客户进行全系列产品研发、试制、迭代、送样,针对机电执行器关键零部件的研发投入不断加码。2024年1月,公司宣布在钱塘区投建机器人机电执行器和域控制器研发及生产基地,规划总投资不低于38亿元,项目推进有序。此外,公司积极拓展海外产能布局,持续扩充研发团队实力。在2025年人形机器人产业有望迎来爆发的背景下,公司依托下游客户资源的不断拓展,有望开启业务增长的“第三曲线”。

公司积极实施回购,彰显发展信心

公司于2025年1月8日披露《回购股份报告书》。公司计划用自有资金和专项贷款,通过集中竞价交易方式回购股份,价格上限36.00元/股,回购金额不低于30000万元,不超过60000万元。截至2025年4月8日,公司已回购1,506,800股,占总股本0.0404%,成交总金额35,971,525.86元。本轮回购不仅彰显了管理层对公司未来发展的信心,有利于稳定股价、增强投资者信心,还能通过股权激励或员工持股计划,将员工利益与公司发展紧密绑定,充分调动员工积极性,提升公司凝聚力与竞争力,为长期稳定发展奠定坚实基础。

投资建议与盈利预测

我们预计公司2025-2027年营业收入分别为323.57\371.54\426.85亿元,归母净利润分别为36.00\40.92\47.68亿元,按照当前最新股本测算,对应基本每股收益分别为0.96\1.10\1.28元,按照最新股价测算,对应PE27.00\23.75\20.38倍。维持“买入”评级。

风险提示

我国汽车产销不及预期风险,未能保持技术优势的相关风险,业绩季节性波动风险,下游创新型应用技术发展不及预期风险,国际贸易摩擦风险。

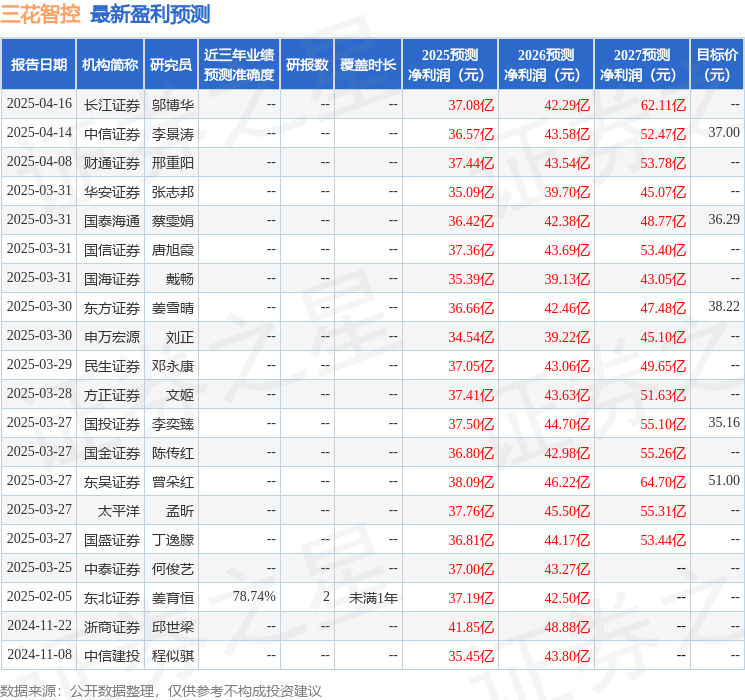

证券之星数据中心根据近三年发布的研报数据计算,东北证券姜育恒研究员团队对该股研究较为深入,近三年预测准确度均值为78.74%,其预测2025年度归属净利润为盈利37.19亿,根据现价换算的预测PE为26.8。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为40.17。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP