华源证券股份有限公司刘闯,李强近期对泰恩康进行研究并发布了研究报告《和胃整肠丸国产化落地在即,白癜风创新药临床稳步推进》,给予泰恩康买入评级。

泰恩康(301263)

投资要点:

事件。公司发布2024年报和2025年一季报,2024年公司营业收入7.2亿元(同比-5.23%),归母净利润1.1亿元(同比-32.45%);2025Q1,公司营业收入1.8亿元(同比-2.35%),归母净利润0.3亿元(同比-30.62%)。

胃肠道用药稳健增长,国产化落地后盈利空间有较大改善空间。费用率:2024年,销售费用率为18.09%,与23年基本持平;管理费用率为10.37%,同比提升1.65pct;研发费用率为11.98%,同比提升3.71pct。收入业务拆分:2024年,1)肠胃用药:收入2.06亿元,同比+1.04%,2023年7月,公司取得泰国李万山拥有的“和胃整肠丸”全套生产技术,将其转变为公司自有OTC药品,目前和胃整肠丸已收到国家药监局签发的境内生产药品注册上市许可申请《受理通知书》,正在审评审批中;2)眼科用药:收入1.85亿元,同比+0.13%;3)两性健康:收入1.78亿元,同比-20.87%;4)中成药及外用药:收入0.95亿元,同比-10.03%。

白癜风创新药兑现在即,特色管线不断丰富。2024年,公司研发投入1.58亿元,研发管线方面:1)CKBA软膏白癜风II期临床试验已完成100%受试者入组,临床试验进展顺利,白癜风属于自身免疫性疾病,据公司公告,全球白癜风患病率约0.50%-2.00%,中国白癜风患病率约为0.18%-0.90%。目前治疗白癜风的现有外用药物疗法糖皮质激素(TCS)及钙调神经磷酸酶抑制剂(TCI)均为标签外用药,且有长期用药的不良反应和疗效有限的临床痛点,临床需求迫切及市场规模大;2)和胃整肠丸境内上市申请已获受理;3)复方硫酸钠片境内上市申请已于2024年11月获受理,有望拿下首仿;4)盐酸毛果芸香碱滴眼液Ⅲ期临床试验已完成全部受试者入组,有望成为国内首个上市用于治疗老花眼药品等。

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为1.8/2.4/3.0亿元,同比增速分别为62.4%/36.6%/26.3%,当前股价对应的PE分别为49/36/29倍,维持“买入”评级。

风险提示。市场竞争加剧的风险;研发不及预期的风险;价格下行的风险。

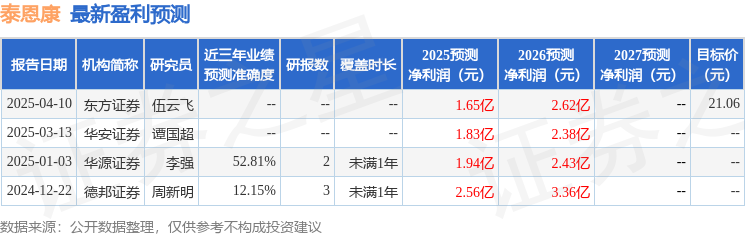

证券之星数据中心根据近三年发布的研报数据计算,华源证券李强研究员团队对该股研究较为深入,近三年预测准确度均值为52.81%,其预测2025年度归属净利润为盈利1.94亿,根据现价换算的预测PE为44.91。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为22.77。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP