今日海博思创(688411)涨13.61%,收盘报74.31元。

2025年3月7日,华福证券研究员邓伟,李宜琛发布了对海博思创的研报《储能系统集成领军企业,全产业链自研+海外市场拓展打开成长空间》,该研报对海博思创给出“买入”评级。研报中预计公司2024-2026年归母净利润分别为6.47/8.05/11.13亿元,同比增长12%/24%/38%,对应当前股价的PE估值分别为22/18/13倍,对应EPS分别为每股3.6/4.5/6.3元。考虑到公司为储能系统集成领军企业,积极发力固态电池及PCS产品全产业链布局,同时积极发力海外业务有望打开增长空间,首次覆盖给予“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为79.9%。

此外,天风证券研究员孙潇雅,东吴证券研究员曾朵红,郭亚男近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为华福证券的李宜琛、邓伟。

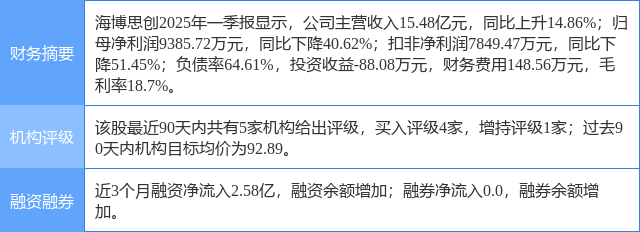

海博思创(688411)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP