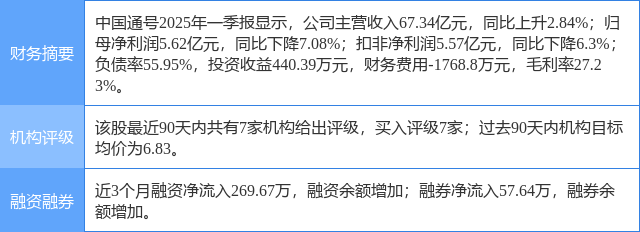

今日中国通号(688009)跌5.04%,收盘报5.09元。

2025年4月2日,西南证券研究员邰桂龙,张艺蝶发布了对中国通号的研报《2024年年报点评:经营稳健,海外业务增速高》,该研报对中国通号给出“买入”评级,认为其目标价为7.2元,研报发布时股价为5.58元,预期涨幅为29.03%。研报中预计公司2025-2027年归母净利润分别为38.6、42.2、46.1亿元,未来三年归母净利润复合增速为10%,当前股价对应PE分别为15、14、13倍。给予公司2025年20倍PE,目标价7.20元,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为74.91%。

此外,东吴证券研究员周尔双,钱尧天,中国银河研究员鲁佩,王霞举近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中国银河的鲁佩、王霞举。

中国通号(688009)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP