开源证券股份有限公司周磊近期对中国核电进行研究并发布了研究报告《公司信息更新报告:2024年业绩不及预期,核电核准进入常态化阶段》,给予中国核电买入评级。

中国核电(601985)

公司发布2024年报&2025一季报,2024年计提大量所得税导致业绩不及预期

2024年公司实现营业收入772.72亿元,yoy+3.1%;归母净利润87.77亿元,yoy-17.38%,主要系所得税增加;销售毛利率/净利率分别为42.9%/21.4%,同比分别下降1.7pct/2.8pct,主要系平均电价下滑。2025年一季度,公司实现营业收入202.73亿元,yoy+12.7%;归母净利润31.37亿元,yoy+2.6%。考虑到电力供需宽松、电价下行,我们下调公司2025-2026年盈利预测,并新增2027年盈利预测,预计公司2025-2027年归母净利润为108.24(原值125.28)/117.10(原值131.06)/126.95亿元,EPS为0.53/0.57/0.62元,对应当前股价PE为17.7/16.4/15.1倍。考虑到公司核电行业寡头地位以及较强的技术实力,维持“买入”评级。

我国自主三代核电技术“华龙一号”趋于成熟,核电核准进入常态化阶段

2025年4月27日,国常会核准5个核电项目共10台核电机组,其中8台机组使用华龙一号技术路线,公司三门核电三期项目2台机组获核准。2022年以来,国常会已连续4年每年核准10台百万千瓦核电机组,核电核准进入常态化阶段。截至2025年4月末,我国核准在建/待建核电机组54台,其中华龙一号33台。综合考虑能源转型节奏、沿海厂址储备与行业生产建设能力,预计十五五期间将继续维持每年8-10台百万千瓦核电机组的核准节奏,延续常态化核准趋势。

三代堆供热改造有望增收增利,四代堆逐渐成熟拓宽远期成长空间

公司江苏田湾3、4号机组经过改造后每年可以给周边的石化园区提供480万吨工业蒸汽,核能供汽经济性优于化石燃料,三代堆供热改造有望实现增收增利。四代热堆一回路出口温度更高,能够拓宽核能在工业领域的应用场景;快堆能够利用自然界丰度更高的U238资源实现燃料增殖,提高天然铀资源利用率。石岛湾高温气冷堆(热堆)示范工程由中核集团建设,霞浦纳冷快堆示范项目采用中核集团自主研发的技术路线,公司有望依托集团优势持续做强做优核电主业。

风险提示:核准进度不及预期;利用小时数下降风险;市场化电价波动风险;原材料价格波动风险;核电机组运行风险。

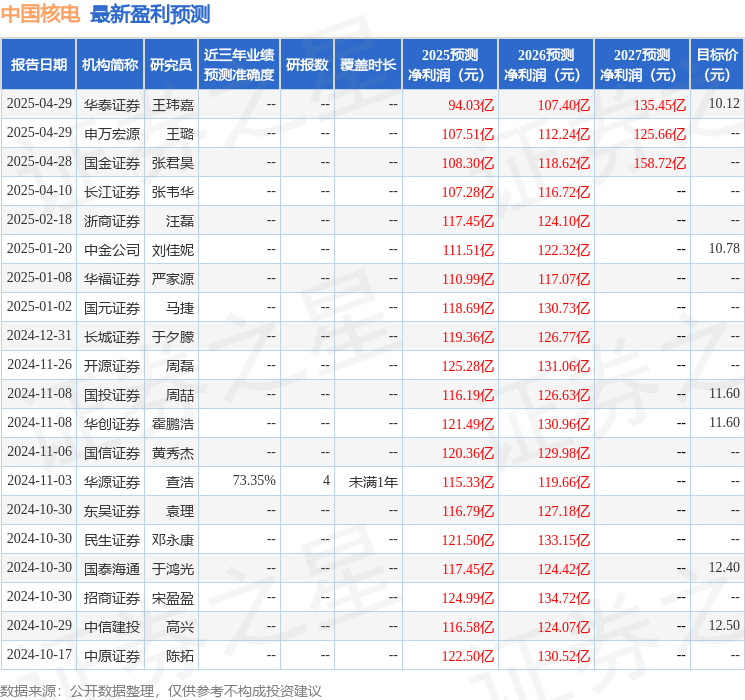

证券之星数据中心根据近三年发布的研报数据计算,华源证券查浩研究员团队对该股研究较为深入,近三年预测准确度均值为73.35%,其预测2025年度归属净利润为盈利115.33亿,根据现价换算的预测PE为15.3。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级14家;过去90天内机构目标均价为11.23。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP