天风证券股份有限公司鲍荣富,王涛,林晓龙近期对三棵树进行研究并发布了研究报告《零售策略成效显著,盈利改善趋势确立》,给予三棵树买入评级。

三棵树(603737)

归母净利润高增,扣非改善显著

公司发布24年年报及25年一季报,24年实现收入/归母净利润121.05/3.32亿元,同比-2.97%/+91.27%,全年实现扣非归母净利润1.47亿元,同比+234.34%。其中Q4单季度实现收入/归母净利润29.59亿元,同比-3.45%,实现归母净利润/扣非归母净利润-0.78亿元/-1.02亿元,同比减亏。25年Q1收入/归母净利润分别达21.3/1.05亿元,同比分别+3.12%/+123.33%,扣非归母净利润达-0.15亿元,同比减亏,非经常性损益主要系计入当期损益的政府补助。

家装墙面漆高增,零售动能强劲

24年实现家装墙面漆/工程墙面漆收入29.67/40.84亿元,同比分别+12.75%/-12.65%,销量分别达48.95/115.93万吨,同比分别+12.65%/-2.17%,我们预计美丽乡村/马上住/艺术漆三大业态增势较强,未来零售端仍具备较强增长动能。我们测算24年家装墙面漆/工程墙面漆单吨价格分别达6061/3523元,同比分别持平/下降11%,毛利率同比分别-0.8pct/-5.2pct达47%/33%。公司24年实现基材与辅材/防水卷材业务收入32.69/13.19亿元,同比分别增长1.25%/4.95%,品类多元化稳步推进。

毛利回升叠加减值收窄,利润修复明显

24年公司整体毛利率29.60%,同比-1.91pct,主要受工程漆收入下降及产品结构变化影响。24Q4公司总体毛利率环比+4pct达32.5%,25Q1仍保持31.05%较高水平。24年期间费用率25.71%,同比-0.46pct,其中销售/管理/研发/财务费用率同比分别-0.79/+0.35/+0.04/-0.07pct,最终实现归母净利率2.74%,同比+1.35pct。24年经营性现金流净流入同比减少4亿元达10.09亿元,主要系2024年货款收回减少及支付货款增加所致,24年公司净现比超3倍。25Q1经营性净现金流为1亿元(历史首次在第一季度转正),创上市以来Q1新高。

转型加速,维持“买入”评级

我们认为未来存量需求有望逐渐释放,公司零售端扩张、工业涂料转型策略有望助力公司迎来新发展阶段,受房地产市场低迷影响,下调25-26年公司归母净利润分别达8.1/9.4亿元(前值8.4/10.0亿元),预计27年公司归母净利润10.2亿元,维持“买入”评级。

风险提示:原材料价格大幅上涨,城中村改造力度不及预期,地产景气度下行超预期,市场竞争加剧等。

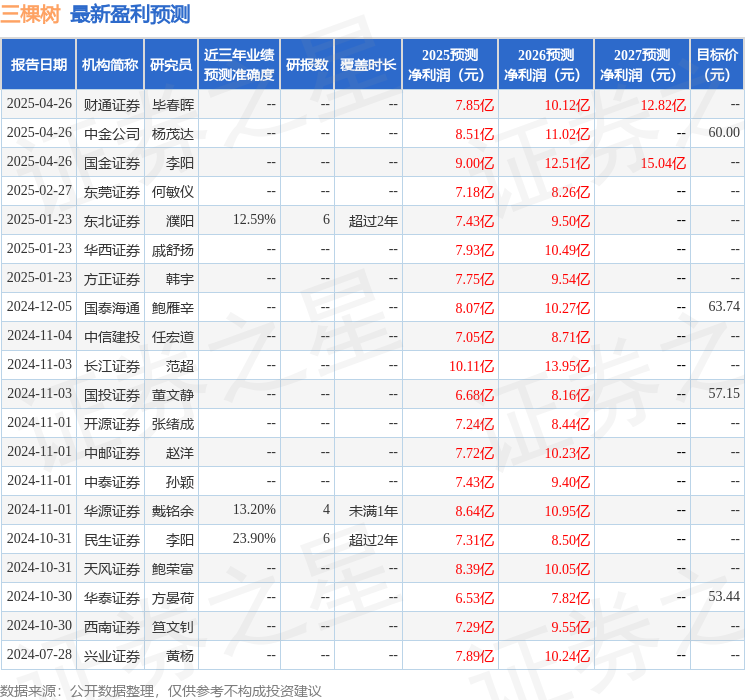

证券之星数据中心根据近三年发布的研报数据计算,民生证券李阳研究员团队对该股研究较为深入,近三年预测准确度均值为23.9%,其预测2025年度归属净利润为盈利7.31亿,根据现价换算的预测PE为35。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为51.72。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP