太平洋证券股份有限公司郑磊,李林卉近期对吉比特进行研究并发布了研究报告《新游贡献增量,持续分红回馈投资者》,给予吉比特增持评级。

吉比特(603444)

事件:

公司2024年实现营收36.96亿元,同比下降-11.69%;归母净利润9.45亿元,同比下降-16.02%;归母扣非净利润8.77亿元,同比下降-21.61%。2025Q1实现营收11.36亿元,同比增长22.47%;归母净利润2.83亿元,同比增长11.82%;归母扣非净利润2.75亿元,同比增长38.71%。

2024Q4业绩环增,2025Q1新游贡献增量

2024年公司业绩虽同比下滑,但Q4环比企稳,营收8.77亿元,环比增长2.19%;归母净利润2.87亿元,环比增长105.78%。Q4业绩环增主要系:1)老游戏企稳:《问道》端游Q4流水2.38亿元,环比增长5.8%;《问道手游》Q4流水4.61亿元,环比增长2%。2)费用优化:销售费用率环比下降-6.7pct,主要系游戏发行费用减少;管理费用环比下降-4.7pct,主要系部分预提奖金冲减;财务费用率从1.78%下降至-9.1%,主要来自于归母汇兑收益环比增加4301万元。2025Q1公司营收11.36亿元,环比增长29.43%,主要系:1)老游戏持续企稳:《问道》端游流水3.21亿元,环比增长34.9%;《一念逍遥(大陆版)》流水1.30亿元,环比增长11.1%。2)新游贡献增量:1月上线的新游《问剑长生》贡献流水3.63亿元。

两款储备新游及《问剑长生》海外版计划年内上线

目前公司主要储备游戏共2款,分别是自研自发的日式幻想题材放置MMO手游《杖剑传说(代号M88)》和代理发行的三国题材赛季制SLG游戏《九牧之野》,两款游戏计划分别于2025年上半年和下半年上线。同时,《问剑长生》海外版亦将在中国港澳台、欧美等地区陆续上线。此外,2024Q4至今,公司共4款储备游戏获批版号,分别是《永恒余烬》、《森丘露营地》、《累趴侠》和《乱世仙统》。关注后续储备游戏上线节奏及上线后的表现,看好《问剑长生》海外版上线或将贡献业绩增量。

持续现金分红积极回馈投资者

2024年度公司拟向全体股东每10股派发现金红利35元,合计拟派发现金红利2.51亿元。包括此前的半年度和第三季度现金分红,公司2024年现金分红合计预计为7.18亿元,现金分红比例为75.94%。同时,2024年公司累计回购股份约28.5万股,回购总金额0.52亿元。综上,2024年公司现金分红及回购金额合计预计为7.70亿元,占全年归母净利润的81.46%。此外,公司董事会已提请股东会授权2025年半年度和前三季度现金分红方案并实施。

盈利预测、估值与评级

公司老游戏《问道》、《一念逍遥(大陆版)》企稳,新游戏《问剑长生》贡献增量。2025年内两款新游及《问剑长生》海外版计划上线,有望贡献业绩增量。因此,我们预计公司2025-2027年营收分别为43.2/46.3/48.6亿元,对应增速16.95%/7.16%/4.84%,归母净利润分别为10.5/12.2/13.4亿元,对应增速10.68%/16.58%/9.60%。维持公司“增持”评级。

风险提示:

政策监管趋紧的风险,游戏行业增速放缓的风险,游戏流水、上线节奏不及预期的风险。

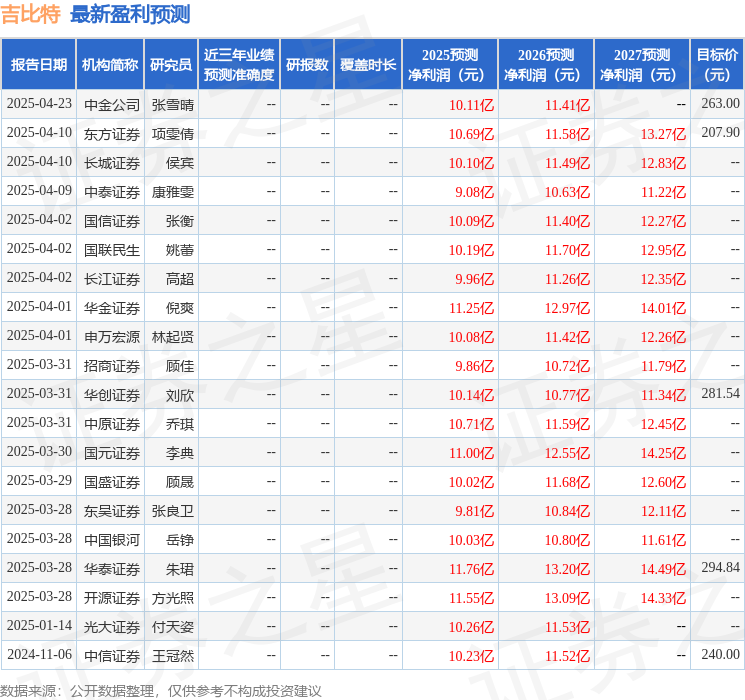

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为256.25。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP