国元证券股份有限公司李典近期对吉比特进行研究并发布了研究报告《2025年一季报点评:Q1业绩超预期,《问剑长生》表现出色》,给予吉比特买入评级。

吉比特(603444)

事件:

公司发布2025年一季报。

点评:

Q1利润表现超预期,新游贡献业绩增量

2025Q1,公司实现营业收入11.36亿元,同比增长22.47%;实现归母净利润2.83亿元,同比增长11.82%;实现扣非归母净利润2.75亿元,同比增长38.71%,主要由于公司《问剑长生》和《封神幻想世界》等游戏贡献增量利润以及25年根据道具消耗进度确认的收入同比增加。费用率角度,25Q1,公司销售/管理/研发费用率分别为31.70%/9.74%/15.89%,同比分别+0.03/-0.34/-4.14pct。

《问剑长生》表现出色,2025年两款储备产品有望上线

25Q1新品贡献明显增量,新游《问剑长生》于1月上线,累计注册用户已突破200万,第一季度在App Store游戏畅销榜平均排名第46名,最高达第14名,Q1单季度流水实现3.63亿元,表现出色。公司持续深化游戏长线经营策略,经典产品保持稳健运营,25Q1,《问道》端游实现流水3.21亿元,环比+34.87%;《问道手游》单季度流水4.41亿元,环比-4.34%;《一念逍遥(大陆版)》单季度流水1.30亿元,环比+11.11%。境外游戏业务Q1实现营收1.17亿元,同比减少15.95%,主要由于去年同期上线《飞吧龙骑士(港台韩版)》以及《一念逍遥(欧美版)》收入减少导致。公司储备新作有序推进,由公司自主研发并运营的日式幻想题材放置MMO手游《杖剑传说(代号M88)》已于2025年3月26日开启全平台预约,计划于2025年上半年上线;由公司代理运营的三国题材赛季制SLG手游《九牧之野》计划于2025年下半年上线。此外,《问剑长生》后续将陆续登陆中国港澳台及欧美等地区。

投资建议与盈利预测

公司坚持“小步快跑”战略,核心产品长线稳定运营,新品上线表现亮眼,25年新品上线排期明确,有望贡献业绩增长,海外拓展稳步推进。预计2025-2027年公司实现归母净利润11.00/12.55/14.25亿元,对应EPS为15.3/17.4/19.8元,PE为14x/12x/11x,维持“买入”评级。

风险提示

头部老游戏流水快速下滑,新游戏上线不及预期,行业政策风险。

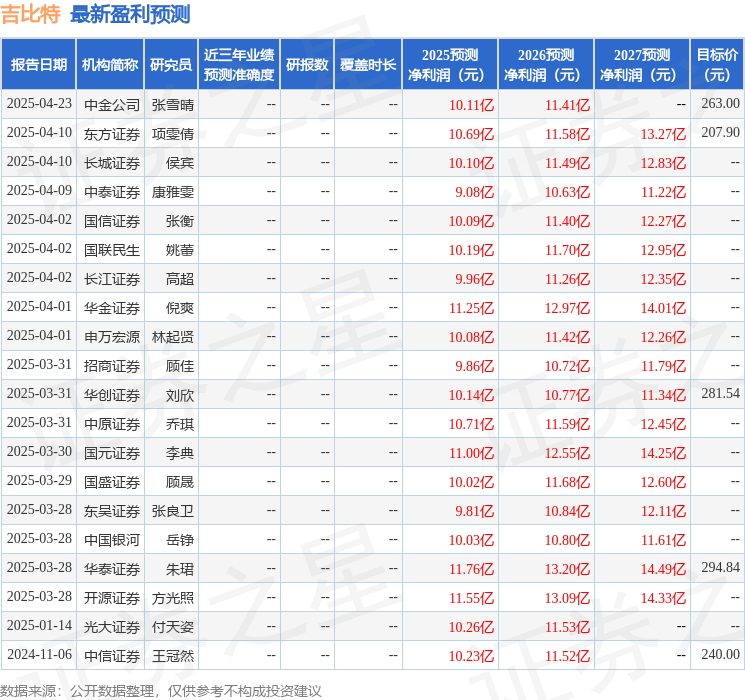

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为256.25。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP