民生证券股份有限公司王言海,张玲玉,范锡蒙近期对三全食品进行研究并发布了研究报告《2024年年报及2025年一季报点评:经营承压,修复在途》,给予三全食品买入评级。

三全食品(002216)

事件:公司发布2024年年报及2025年一季报,24年实现营业收入66.3亿元,同比-6.0%;归母净利润5.4亿元,同比-27.6%;扣非净利润4.2亿元,同比-35.8%。单季度看,24Q4实现营业收入15.1亿元,同比-8.1%;归母净利润1.5亿元,同比-24.9%;扣非净利润1.0亿元,同比-36.9%。25Q1实现营业收入22.2亿元,同比-1.6%;归母净利润2.1亿元,同比-9.2%;扣非净利润1.6亿元,同比-16.9%。

C端压力延续,B端持续开拓。24年行业整体增长放缓、品类竞争激烈,公司经营承压。分市场看,24年零售及创新/餐饮市场分别实现收入51.2/14.5亿元,同比-8.1%/+1.1%,C端下滑主因预计传统商超客流下滑、行业竞争激烈,B端实现正增预计主因大B端持续开拓推新。分业务看,24年速冻面米实现收入56.0亿元,同比-4.0%,量/价分别+2.0%/-5.9%,其中汤圆、水饺、粽子收入34.7亿元,同比-5.8%;创新类面米收入21.3亿元,同比-0.7%。速冻调制/冷藏短保分别实现收入8.7/0.9亿元,同比-18.8%/-3.3%。分渠道看,24年经销/直营/直营电商分别实现收入50.0/12.0/3.6亿元,同比-9.4%/-4.1%/+58.5%,公司大力发展兴趣电商,合作头部主播+完善自身直播团队下电商渠道增速亮眼。截至24年末公司共4195家经销商,较年初净减少50家,其中长江以北净减少369家、长江以南净增加319家。

毛利承压、电商费投加大,盈利阶段性承压。24年/25Q1公司毛利率分别为24.2%/25.3%,同比-1.6/-1.3pcts,预计主因阶段性增大渠道费用、大盘下滑固定成本摊薄有限。费用方面,24年销售费用率12.9%,同比+1.4pcts,主因电商渠道加大推广;管理费用率2.9%,同比+0.6pcts,主因生产线自动化改造及维修费用增加;研发/财务费用率分别为0.5%/0.03%,同比+0.1/0.2pcts;25Q1销售/管理/研发/财务费用率同比分别-0.3/+0.4/-0.04/+0.2pcts。24年实现归母/扣非净利率8.2/6.3%,同比-2.4/-2.9pcts;25Q1实现归母/扣非净利率9.4%/7.4%,同比-0.8/-1.4pcts。

投资建议:25Q1公司收入端降幅环比收窄,利润率边际改善,当前行业竞争压力仍存但态势并未进一步加剧,公司在产品上推陈出新,推出“多多系列”“斤多系列”水饺、“食养汤圆”、“茶趣系列汤圆”等新品;渠道上布局新兴业态,合作零食渠道、商超定制等,后续电商渠道亏损亦有望收窄。我们预计2025-2027年公司营业收入分别为67.6/69.2/71.5亿元,同比+1.9%/2.4%/3.3%;归母净利润分别为5.5/5.8/6.0亿元,同比+2.1%/4.2%/4.6%,当前股价对应P/E分别为19/19/18x,维持“推荐”评级。

风险提示:原材料价格大幅上涨,产品及渠道拓展不及预期,行业竞争加剧,食品安全风险等。

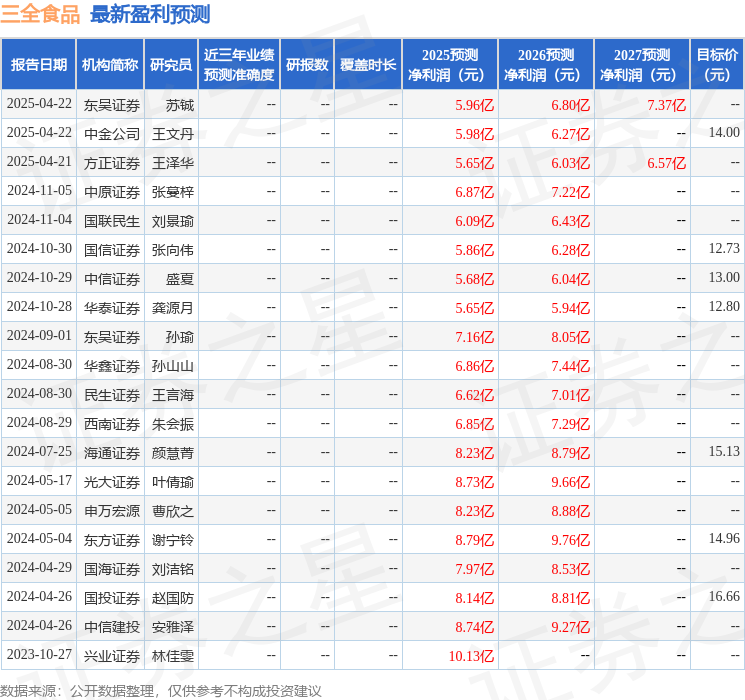

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为14.0。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP