东海证券股份有限公司周啸宇,王珏人近期对帝科股份进行研究并发布了研究报告《公司简评报告:业绩稳步发展,高铜浆料有望量产》,给予帝科股份买入评级。

帝科股份(300842)

投资要点

事件:公司发布2024年业绩,全年实现营业收入153.51亿元,同比+59.85%;实现归母净利润3.60亿元,同比-6.66%;实现扣非归母净利润4.39亿元,同比+28.03%。2024Q4单季度,公司实现营业收入38.42亿元,同比+9.57%;实现归母净利润0.67亿元,环比+11.94%

公司银浆出货量及结构保持稳健态势。2024年公司光伏导电银浆实现销售2037.69吨,同49.49比+18.91%;其中应用于N型TOPCon电池全套导电银浆产品实现销售1815.53吨,占公司14,070光伏导电银浆产品总销售量比例为89.10%,处于行业领导地位。2024Q4公司光伏导电银12,513/0浆实现销售456.53吨,其中TOPCon银浆出货429.13吨,占比94.00%。

技术研发领先,铜浆有望量产。在高铜浆料上,公司与龙头客户进行长期合作开发,已经24.56针对TOPCon等高温电池推出了高铜浆料设计与应用方案,预估在今年下半年有望推动大规模量产,同时积极推动相关解决方案在TBC电池领域的应用。高铜浆料从种子层浆料玻璃粉的全新开发设计、银粉体系的重构和形貌调控,到贱金属粉体表面特殊处理和高铜浆料配方增强,以及种子层与高铜层界面适配等,技术壁垒有望实现多维度的提升。另外,高铜浆料需要使用不同形状和不同尺寸的粉体进行复配,公司也会对购入粉体进行独特的表面处理和配方增强。同时公司粉体供应商结构较为多元,国内外均有布局。

投资建议:受益于技术持续迭代及新业务发展,预计公司龙头地位持续稳固,看好公司长期发展。但是结合当前光伏产业下游电池组件承压情况,预计公司2025-2027年实现营业收入170.79/190.31/213.20亿元,同比+11.26%/+11.43%/+12.03%,公司2025-2027年归母净利润为5.01/6.11/7.02亿元(2025-2026年原预测值分别为6.00/7.16亿元),对应当前P/E为13.89x/11.39x/9.92x,维持“买入”评级。

风险提示:光伏全球装机波动风险;新技术导入风险;坏账风险;上下游价格波动风险。

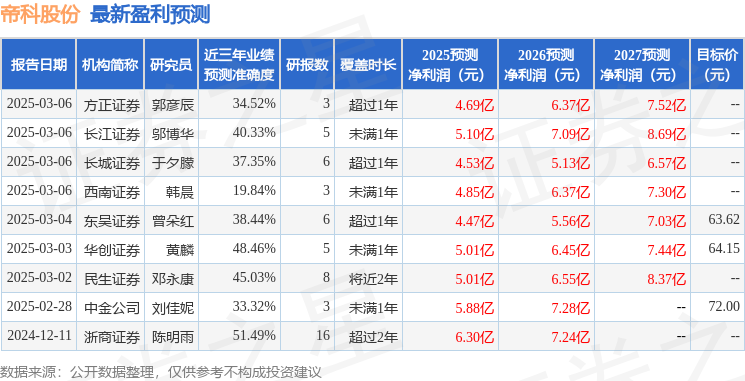

证券之星数据中心根据近三年发布的研报数据计算,浙商证券陈明雨研究员团队对该股研究较为深入,近三年预测准确度均值为51.49%,其预测2025年度归属净利润为盈利6.3亿,根据现价换算的预测PE为10.78。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为66.59。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP