中邮证券有限责任公司吴文吉近期对恒玄科技进行研究并发布了研究报告《紧抓端侧AI发展新机遇,业绩历史新高》,给予恒玄科技买入评级。

恒玄科技(688608)

l投资要点

智能穿戴市场份额进一步提升,业绩历史新高。随着全球AI市场的快速发展,AI大模型等新兴场景的涌现,智能可穿戴市场保持快速增长,终端应用不断升级,客户对主控芯片的要求也进一步提升,公司在旗舰芯片BES2700BP的基础上,陆续推出了BES2700iBP,BES2700iMP等一系列智能可穿戴芯片,适配客户各种不同需求,出货量快速增长,在智能蓝牙耳机、智能手表市场的份额进一步提升,营业收入快速增长,预计2024年实现营业收入为32.63亿元,同比增长49.94%;归母净利润4.60亿元,同比增长271.70%。

高强度研发投入,加快无线低功耗SoC技术演进。公司坚持研发投入,2024年全年研发费用约6.21亿元,同比增加约12.93%,加快无线超低功耗计算SoC芯片的核心技术研发,其中多个芯片平台均可支持Wi-Fi6最新的功能,最新的BES2800芯片基于6nm FinFET工艺集成了Wi-Fi6,实现超低功耗无线连接,同时支持Wi-Fi6的TWT技术和自研的设备唤醒切换功能,能够精准地控制设备的休眠唤醒,降低设备在等待数据时的功耗;在无线短距通信领域,包括星闪/ANT+技术方向上不断演进;在智能音频与语音技术中,进一步提升ANC算法性能,通过先进的传感器和神经网络加速器算法,更精准地感知周围的噪声变化,实时准确地完成降噪处理。

l投资建议:

我们预计公司2024/2025/2026年分别实现收入32.6/43.2/54.2亿元;归母净利润分别为4.6/6.4/8.4亿元,维持“买入”评级。

l风险提示:

核心技术人才流失风险;新产品研发以及市场拓展不及预期;产品升级迭代的风险;市场竞争加剧的风险;客户验证进展不及预期;原材料成本上涨风险

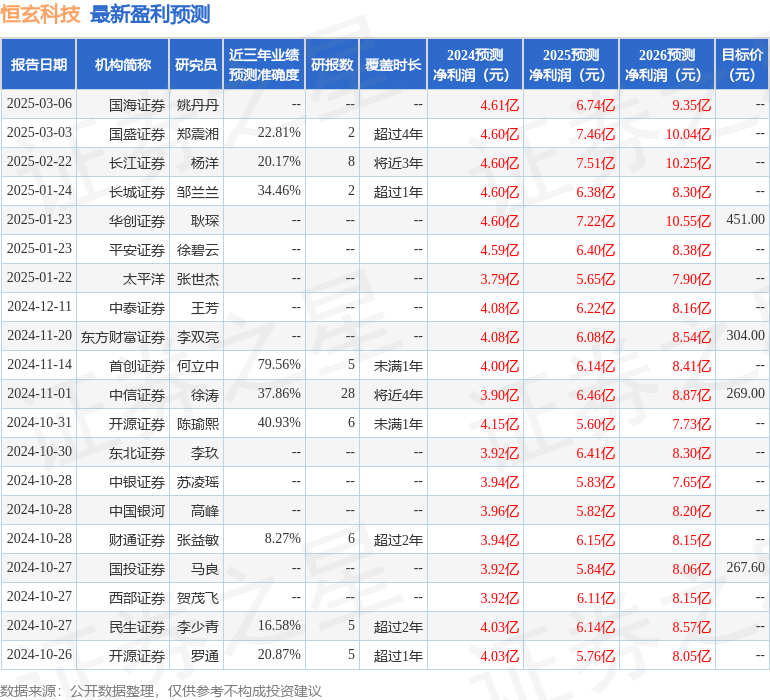

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为79.56%,其预测2024年度归属净利润为盈利4亿,根据现价换算的预测PE为108.46。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为310.32。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP