开源证券股份有限公司吕明,周嘉乐,林文隆近期对九号公司进行研究并发布了研究报告《公司信息更新报告:2024Q4业绩处预告中枢偏上,2025年开年两轮车&割草机器人或延续亮眼表现》,给予九号公司买入评级。

九号公司(689009)

2024Q4 业绩处预告中枢偏上, 继续看好长期业绩高增, 维持“买入”评级

公司发布业绩快报, 预计 2024 年营收 141.7 亿元(+38.63%),归母净利润 10.9亿元(+81.9%),扣非归母净利润 10.8 亿元(+160.74%)。预计 2024Q4 实现营收 32.7 亿元(+21.1%),归母净利润 1.2 亿元(-46.12%),扣非归母净利润 1.4亿元(+113.89%),业绩处预告中枢偏上。 根据业绩快报,我们上调 2024 年并维持 2025-2026 年盈利预测, 预计 2024-2026 年归母净利润 10.88/15.98/22.97 亿元(原值分别为 10.50/15.98/22.97 亿元),对应 EPS 为 15.16/22.28/32.03 元, 当前股价对应 PE 为 38.3/26.0/18.1 倍。短期视角 2025Q1 业绩表现环比或明显改善。长期视角, 两轮车关注渠道升级+拓宽用户群扩大市场份额, 同时继续看好高成长赛道割草机器人持续增长以及潜力赛道 E-Bike 贡献增量, 维持“买入”评级。

两轮车 2025 年年初发货量显著改善,渠道拓展&新品发布稳步推进

渠道维度, 预计当前公司两轮车渠道数量超 7500 家, 渠道扩张叠加年前备货补货, 2025 年 1 月发货量超 2024 年旺季单月发货量,我们预计 2025Q1 两轮车出货增速将较 2024Q4 显著改善, 短期 2025 年营收增长仍有抓手。 产品维度, 3月即将发售 N3 系列越级基础款电轻摩/电摩, 与 M 系同平台,引入 TCS/投屏导航等功能的同时预计性价比凸显;此外亦将发售蛋仔派对联名 Q 系列产品,逐步发力女性客群; Q2 预计仍然发布多款新品开拓女性客群同时逐步引入真智能3.0 系统。 真智能 3.0 系统下产品智能化和情绪价值将迎来全新升级。 我们认为一方面有助于巩固公司中高端市场地位,另一方面有望通过为两轮车注入情感价值和社交属性从而拓宽用户群, 拓宽用户客群的同时有望进一步提升门店店效。

行业维持高增,公司产品和渠道依旧领先, 关注新品表现&美国市场进展

割草机器人行业延续高增长, 卖家精灵数据显示 2025M1 美亚/德亚/法亚销量同比分别+186%/+156%/+512%,渗透率分别达到 6%/29%/37%(同期分别达到2%/25%/18%),美亚渗透率低单位数但仍在稳步提升。 竞争层面, 龙头富士华在中国品牌竞争下显现疲态(2024 年割草机器人营收同比下滑 11%)。反观中国品牌加速新品推出,其中公司产品口碑以及线下渠道暂时领先同行。 产品方面,X3 新品对割草效率和 RTK 信号进行全面优化升级; 渠道方面, 欧洲渠道继续拓展(新进入 Toom 渠道) &美国线下稳步推进,且预计 X3 新品或逐步铺货至终端渠道。凭借前期产品和渠道先发优势,我们预计公司有望持续引领行业高增。

风险提示: 渠道拓展不及预期;新品开发不及预期;行业竞争加剧等。

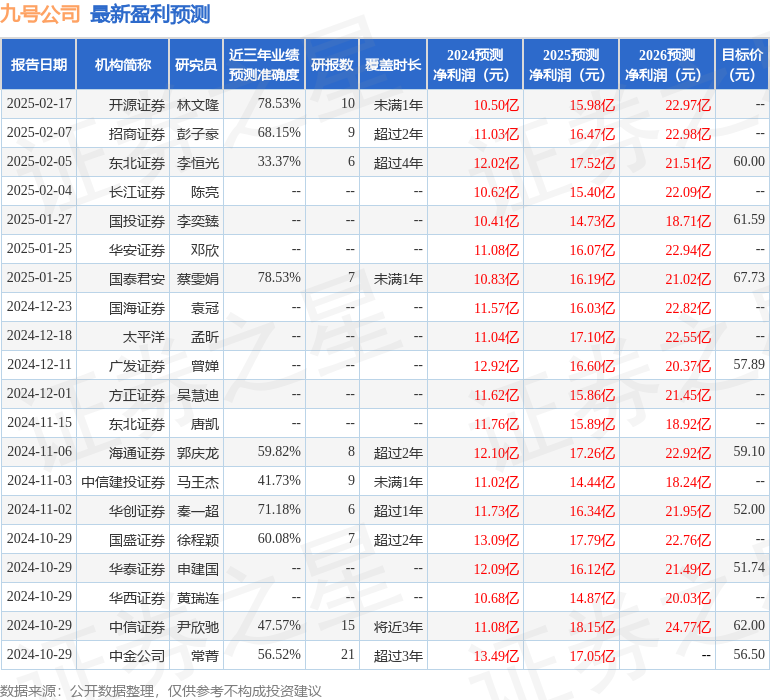

证券之星数据中心根据近三年发布的研报数据计算,开源证券林文隆研究员团队对该股研究较为深入,近三年预测准确度均值为78.53%,其预测2024年度归属净利润为盈利10.5亿,根据现价换算的预测PE为3.9。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP